Tρεις γυναίκες βρίσκονται στην πρώτη 6άδα, οι Μαρία Αγγελικούση, Αγγελική Φράγκου και Άννα Αγγελικούση – Τι δείχνει η έρευνα της KPMG στην Ελλάδα «The Future of Shipping –trends, challenges and the pathway to green shipping»

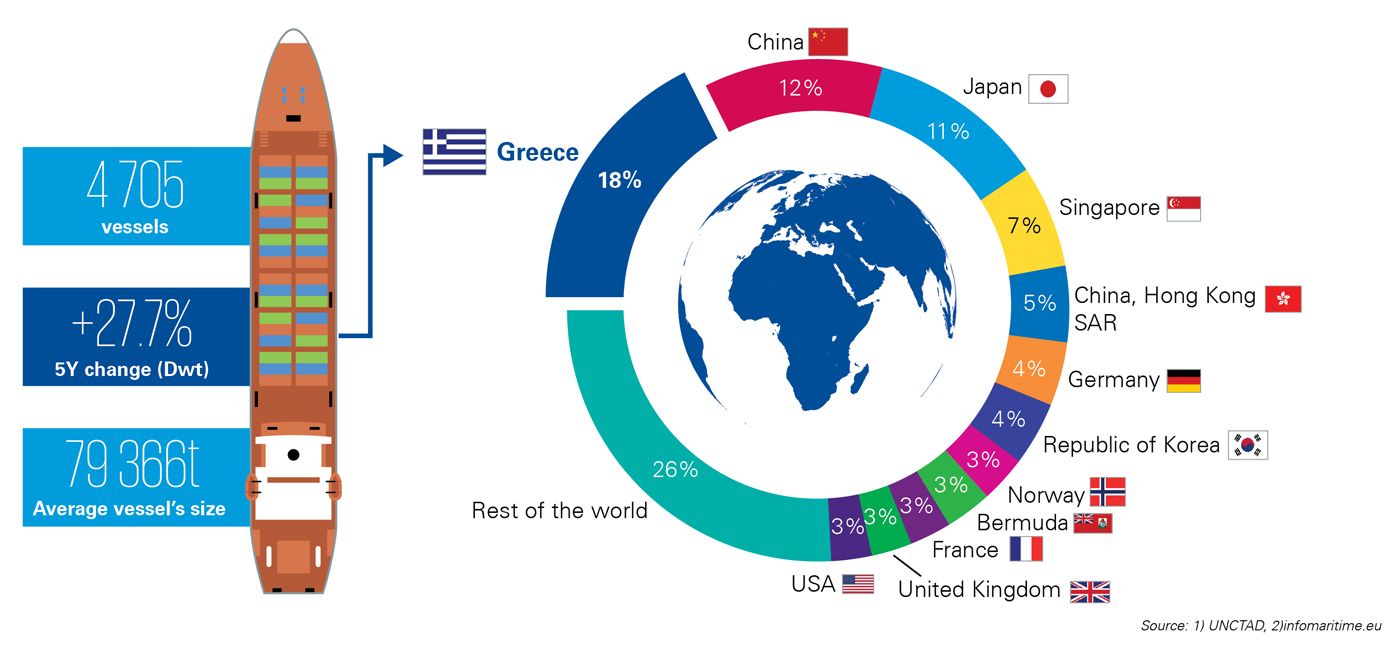

Ο ελληνόκτητος εμπορικός στόλος διατηρεί την παγκόσμια αριθμητική του υπεροχή, ενώ τα τελευταία πέντε χρόνια παρουσιάζει σημαντική αύξηση της μεταφορικής του δυναμικότητας κατά 28% και σχεδόν διπλασιασμό του μέσου μεγέθους των πλοίων, κυρίως λόγω της έντονης δραστηριοποίησής των Ελλήνων εφοπλιστών σε αγορές πλοίων υψηλής χωρητικότητας.

Η διατήρηση της παγκόσμιας ηγεμονίας της ελληνικής ναυτιλίας συνδέεται αναπόφευκτα με την ικανότητα προσαρμογής στο νέο περιβάλλον που διαμορφώνεται για τις ναυτιλιακές επιχειρήσεις ως αποτέλεσμα των σύγχρονων τάσεων, σύμφωνα με έρευνα της KPMG στην Ελλάδα “The Future of Shipping –trends, challenges and the pathway to green shipping”.

Η KPMG επικαλούμενη στοιχεία του ναυλομεσιτικού Οίκου Clarskons μέχρι τις 31/1/2022, κατάρτισε κατάλογο με βάση τη χωρητικότητα του στόλου κάθε Έλληνα πλοιοκτήτη. Η χωρητικότητα σε DW είναι εκείνη που μετράει διεθνώς και δείχνει την πραγματική δύναμη κάθε ναυτιλιακής εταιρείας. Είναι αξιοπρόσεκτο ότι στην πρώτη 6άδα βρίσκονται τρεις γυναίκες, η Μαρία Αγγελικούση, η Αγγελική Φράγκου και η Άννα Αγγελικούση.

Πιο συγκεκριμένα:

1. Όμιλος Αγγελικούση – Μαρία Αγγελικούση με 26.697.213 τόνους

2. Navios Maritime Holdings Inc – Αγγελική Φράγκου με 16.085.186

3. Dynacom Group – Γιώργος Προκοπίου με 15.072.844

4.Star Bulk Carriers Corp – Πέτρος Παππάς με 14.279.542

5. Cardiff Group – Γιώργος Οικονόμου με 13.354.459

6. Alpha Group – Άννα Αγγελικούση με 10.423.018

7. Thenamaris – Νικόλας Μαρτίνος με 10.272.947

8. Marmaras Navigation – Διαμαντής Διαμαντίδης με 9.469.782

9. Τsakos Group – καπετάν Παναγιώτης και Νίκος Τσάκος με 9.274.232

10. Minerva Marine – Ανδρέας Μαρτίνος με 8.677.854

11. Costamare – Κωστής Κωνσταντακόπουλος με 8.298.698

12. CAPITAL Group – Ευάγγελος Μαρινάκης με 6.744.122

13.Eastern Mediterranean Maritime ltd – Αθανάσιος Μαρτίνος με 6.067.681

14. Golden Union – Θεόδωρος Βενιάμης με 5.931.313

15. Laskaridis Shipping – Οικογένεια Λασκαρίδη με 5.740.744

Ανά κατηγορία τώρα διακρίνονται οι:

Α. Υγρά φορτία -Wet Cargo

Οι πέντε μεγαλύτερες εταιρείες ελέγχουν το 26,7% του ελληνόκτητου στόλου δεξαμενόπλοιων.

1. TEN-Νίκος Τσάκος με 70 δεξαμενόπλοια

2. Dynacom Tankers Mgmt-Γιώργος Προκοπίου με 63 πλοία

3. Minerva Marine-Ανδρέας Μαρτίνος με 59

4.Thenamaris-Νικόλας Μαρτίνος με 57

5.Navios Maritime Holdings Inc- Αγγελική Φράγκου με 54

Β. Ξηρό Φορτίο-Dry Cargo

Οι πέντε μεγαλύτερες εταιρείες ελέγχουν το 11,7% του ελληνόκτητου στόλου φορτηγών πλοίων

1. Star Bulk Carriers Corp-Πέτρος Παππάς με 129

2. Navios Maritime Holdings Inc- Αγγελική Φράγκου με 68

3. Laksaridis Shipping-Οικογένεια Λασκαρίδη με 55

4. Όμιλος Αγγελικούση- Μαρία Αγγελικούση με 51

5.Golden Union-Θεόδωρος Βενιάμης με 46

C. Container vessels

1. Costamare-Κωστής Κωνσταντακόπουλος με 79

2. Danaos Shipping-Δρ Ιωάννης Κούστας με 69

3. Lomar Shipping-Γιώργος Λογοθέτης με 50

4. Contships Management – Νίκος Πατέρας με 40

5. Navios Maritime Holdings Inc- Αγγελική Φράγκου με 37

D. LNGs-LPGs

1. Stealth Maritime-Χάρης Βαφειάς με 44

2. Όμιλος Αγγελικούση- Μαρία Αγγελικούση με 42

3. GasLog-Πήτερ Λιβανός με 35

4. Dorian LPG με 18- John C. Hatzipateras

5. Naftomar Shipping & Trading με 17

Το σήμερα και το αύριο της Ελληνικής Ναυτιλίας

Η KPMG στην Ελλάδα αξιοποιώντας την εις βάθος κλαδική γνώση της και με σκοπό να δημιουργήσει προστιθέμενη αξία, έχει συντάξει την έρευνα “The Future of Shipping”, με την οποία αναλύεται το θαλάσσιο εμπόριο, παρουσιάζεται η θέση των Ελλήνων εφοπλιστών στην παγκόσμια αγορά και τονίζονται οι επιρροές που υφίσταται ο κλάδος λόγω οικονομικών, πολιτικών και κοινωνικών μεταβολών.

Ταυτόχρονα, η έρευνα εστιάζει στις νέες τάσεις, προοπτικές και προκλήσεις που επιφέρει ο ψηφιακός μετασχηματισμός καθώς και στην αναγκαιότητα για ευθυγράμμιση με τα παγκόσμια ρυθμιστικά πρότυπα που θα οδηγήσουν σε μία πιο «Πράσινη Ναυτιλία».

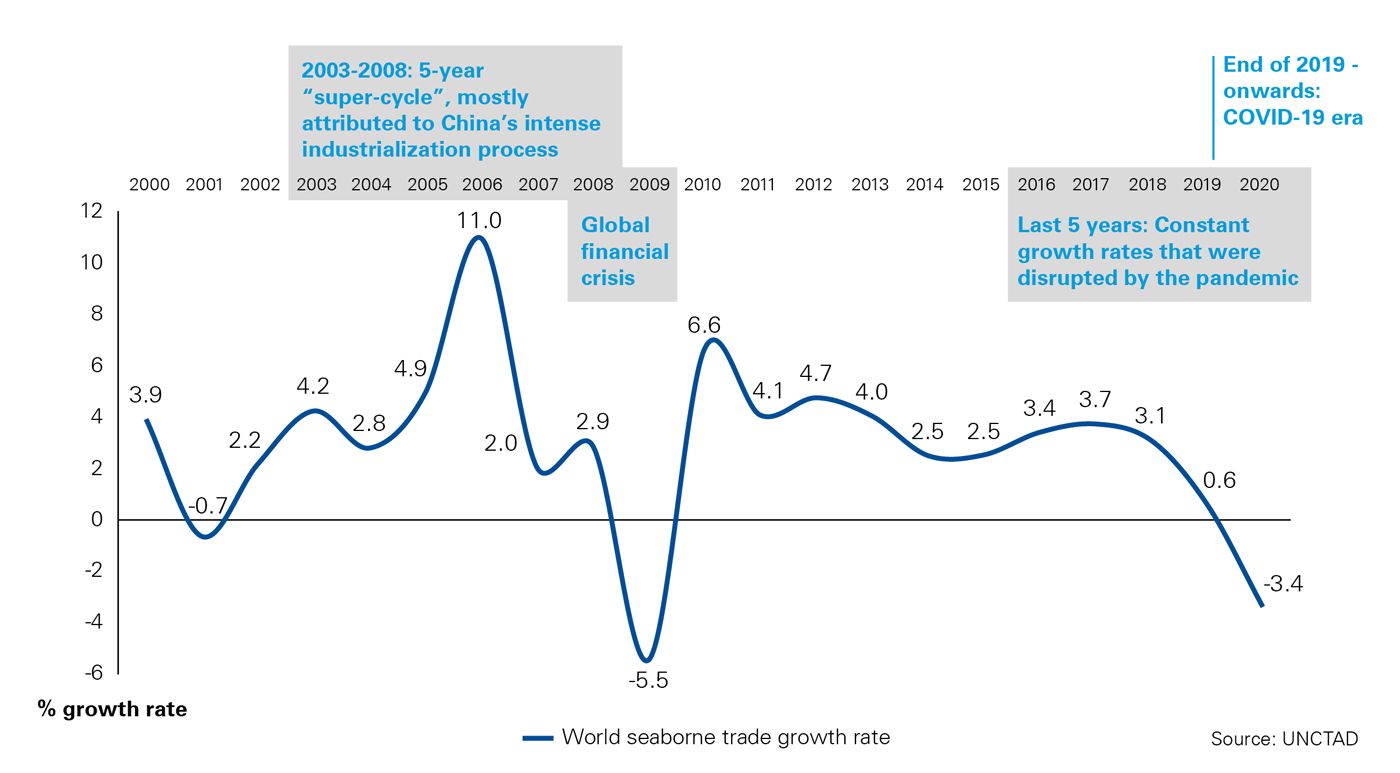

Τη δεδομένη περίοδο, η ναυτιλία αντιπροσωπεύει έως και το 90% του παγκόσμιου εμπορίου με βάση τη χωρητικότητα ενώ ο εμπορικός στόλος αυξήθηκε παγκοσμίως κατά 67% την τελευταία δεκαετία.

Συγκεκριμένα για την αγορά της Ελλάδας, η οποία βρίσκεται πρώτη στην παγκόσμια κατάταξη με βάση τον αριθμό του ιδιόκτητου εμπορικού στόλου, παρατηρούμε τα τελευταία 5 χρόνια σημαντική αύξηση της χωρητικότητας κατά 28% και σχεδόν διπλασιασμό του μέσου μεγέθους των πλοίων, κυρίως λόγω της έντονης δραστηριοποίησής των Ελλήνων εφοπλιστών σε αγορές υψηλής χωρητικότητας.

Επιπλέον, από την έρευνά μας φαίνεται ότι οι Έλληνες εφοπλιστές επενδύουν σημαντικά στην ανάπτυξη του στόλου τους με νεόκτιστα πλοία, μειώνοντας τον μέσο όρο ηλικίας των ελληνικών πλοίων.

Ιστορικά η ανάπτυξη του κλάδου της ναυτιλίας συνδέεται στενά με τις εξελίξεις στο παγκόσμιο προσκήνιο, επηρεάζοντας άμεσα τη ζήτηση.

Από το 2020, η αυξημένη ζήτηση για βιομηχανικά προϊόντα λόγω της πανδημίας του COVID-19, οδήγησε σε κατακόρυφη αύξηση των ναύλων των εμπορευματοκιβωτίων και ξηρών φορτίων, σπάζοντας το ρεκόρ των τελευταίων 10 και 13 ετών στους δείκτες BDI και FBGCI, αντίστοιχα. Αντίθετα, οι ναύλοι των δεξαμενόπλοιων μειώθηκαν σχεδόν κατά 50%, μόλις λίγους μήνες μετά τα πρώτα lockdowns.

Παράλληλα, ο κλάδος της ναυτιλίας παρουσιάζει νέες τάσεις και προκλήσεις σχετιζόμενες και με την ανάπτυξη της τεχνολογίας. Αρχικά, αναδύεται η σημασία και οι επιπτώσεις του σχετικά πρόσφατου ρυθμιστικού πλαισίου συμμόρφωσης με στόχο την ελαχιστοποίηση της εκπομπής του θείου. Επιπλέον, η αύξηση των κυβερνοεπιθέσεων κατά 400% λόγω του COVID-19 φέρουν στο προσκήνιο τη χρήση νέων τεχνολογιών, στοχεύοντας σε βελτίωση της κυβερνοασφάλειας.

Η απόδοση του κλάδου οφείλεται σε πολυπαραγοντικές συνθήκες που επηρεάζονται από εξωγενείς συνιστώσες, άρα εγείρεται το ζήτημα της αναζήτησης εναλλακτικών τρόπων χρηματοδότησης καθώς και άμεσης και λειτουργικής ανταπόκρισης στους κινδύνους που προκύπτουν.

Τέλος, μια πρόκληση που παρουσιάζεται στον κλάδο, είναι οι δυνάμεις της προσφοράς και της ζήτησης, καθώς η υπερπροσφορά των πλοίων συνεπάγεται την ποσοστιαία μείωση των φορτίων και της ναυλαγοράς.

Ο ψηφιακός μετασχηματισμός της ναυτιλίας με βεβαιότητα ξεχωρίζει ως η κύρια τάση του κλάδου και αποτελεί απάντηση σε αρκετές από τις προκλήσεις. Οι λύσεις τεχνολογίας έρχονται να βελτιστοποιήσουν λειτουργίες, την αποδοτικότητα και να προσθέσουν αξία στις ναυτιλιακές εταιρείες με πολλούς τρόπους.

Η έντονη κλιματική αλλαγή και το φαινόμενο του θερμοκηπίου λόγω των ανθρωπογενών εκπομπών αερίου (GHG), οδήγησε στη δημιουργία διεθνών συνθηκών και κανονισμών για να εξασφαλιστεί η ασφάλεια και η βιωσιμότητα του θαλάσσιου περιβάλλοντος στον κλάδο της ναυτιλίας.

O Διεθνής Ναυτιλιακός Οργανισμός (ΙΜΟ), ήδη από το 2008 έχει αναπτύξει όραμα και δράσεις σχετικά με τις εκπομπές αερίων του θερμοκηπίου σε διεθνές επίπεδο στοχεύοντας σε μείωση κατά 50% και 70% του άνθρακα έως το 2050, ενώ επίσης αναλαμβάνει δράση για τη μείωση των καταστροφών που προκλήθηκαν από τις θαλάσσιες μεταφορές.

Στο πλαίσιο της «Πράσινης Ναυτιλίας», έχουν οριστεί 7 ορόσημα, τα οποία φορούν ρυθμιστικές αρχές ενεργειακών τρόπων λειτουργίας, ανάπτυξη εναλλακτικών καυσίμων, χρήση αποτελεσματικής τεχνολογίας, διαφάνεια και ακρίβεια στα δεδομένα, «βιώσιμη επένδυση», τιμολογιακή πολιτική για τον άνθρακα και βιωσιμότητα σε κάθε ναυτιλιακό επιχειρηματικό πλάνο.