Tην Τετάρτη, η Ρωσία θα πρέπει να πραγματοποιήσει δύο πληρωμές τόκων για τα ομόλογά της σε δολάρια, αλλά, σύμφωνα με τους Financial Times, δεν είναι σαφές εάν οι δυτικοί επενδυτές θα λάβουν τελικά τα μετρητά τους, κάτι που τελικά ενδέχεται να προκαλέσει μία μοναδικά ακατάστατη ρωσική χρεοκοπία του δημόσιου της χρέους.

Η πρώτη χρεοκοπία της Ρωσίας από το 1998 και η πρώτη αθέτηση χρεών σε ξένο νόμισμα μετά τη Ρωσική Επανάσταση, θα ολοκλήρωναν μια τρομακτική παγκόσμια οικονομική ανατροπή.

Πριν εισβάλει στην Ουκρανία, η Ρωσία θεωρούνταν μία από τις πιο αξιόπιστες χώρες στον κόσμο, με χαμηλά επίπεδα χρέους και τεράστιες εξαγωγές πετρελαίου και φυσικού αερίου.

Αλλά οι άνευ προηγουμένου κυρώσεις της Δύσης με στόχο την αποκοπή της Ρωσίας από το παγκόσμιο χρηματοπιστωτικό σύστημα έχουν οδηγήσει τις αγορές της χώρας σε ελεύθερη πτώση και περιπλέκουν τη διαδικασία εξυπηρέτησης των χρεών της.

Θα πληρώσει η Μόσχα;

Σύμφωνα με τους Financial Times, η Ρωσία έχει προγραμματίσει να παραδώσει στους επενδυτές συνολικά 117 εκατομμύρια δολάρια σε εξόφληση τόκων δύο εκ των ομολόγων της. Η χώρα έχει μια τυπική περίοδο χάριτος 30 ημερών για την πληρωμή. Εάν δεν τη ζητήσει, αυτό θα συνιστούσε προεπιλογή χρεοκοπίας.

Το ρωσικό υπουργείο Οικονομικών δήλωσε τη Δευτέρα ότι έδωσε εντολή να γίνουν οι πληρωμές, ως συνήθως, αλλά πρόσθεσε ότι η ικανότητά του να το κάνει θα μπορούσε να περιοριστεί από τις κυρώσεις της Δύσης κατά της Ρωσικής Κεντρικής Τράπεζας. Ο υπουργός Οικονομικών, Anton Siluanov, ανέφερε ότι αυτές οι κυρώσεις –που επιβλήθηκαν νωρίτερα αυτόν τον μήνα– οδηγούν τη χώρα σε μια «τεχνητή χρεοκοπία».

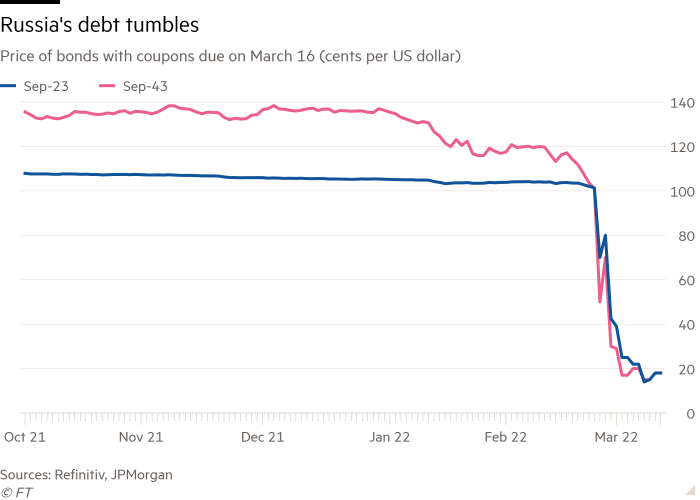

Σήμερα, τα διεθνή ρωσικά ομόλογα διαπραγματεύονται στο 20% περίπου της ονομαστικής τους αξίας, ένα επίπεδο που υποδηλώνει πολύ μικρή εμπιστοσύνη για την αποπληρωμή τους. Οι οίκοι αξιολόγησης πιστοληπτικής ικανότητας, οι οποίοι μέχρι τα τέλη Φεβρουαρίου απένειμαν στη Ρωσία το καθεστώς επενδυτικής βαθμίδας, την έχουν μειώσει στις πολύ χαμηλότερες αξιολογήσεις, αυτές των «σκουπιδιών», με τη Fitch Ratings να λέει ότι μια χρεοκοπία είναι «επικείμενη».

Στην πραγματικότητα, υπάρχουν πολλοί επίσημοι τρόποι κήρυξης αθέτησης υποχρεώσεων, όπως αποφάσεις από δικαστήρια, από οίκους αξιολόγησης ή από τον εμπορικό οργανισμό του χρηματοπιστωτικού κλάδου που κρίνει εάν οι επενδυτές μπορούν να διεκδικήσουν την ασφάλιση αθέτησης υποχρεώσεων.

Εάν η Ρωσία πληρώσει σε ρούβλια, εξακολουθεί να πρόκειται για χρεοκοπία;

Ο Siluanov είπε ότι είναι «απόλυτα δίκαιο» για τη Ρωσία να πραγματοποιεί πληρωμές για το δημόσιο χρέος της σε ρούβλια έως ότου αρθούν οι κυρώσεις που όπως ισχυρίζεται έχουν παγώσει σχεδόν το ήμισυ των συναλλαγματικών αποθεμάτων των 643 δισεκατομμυρίων δολαρίων της χώρας.

Ωστόσο, η πληρωμή στο ρωσικό νόμισμα θα εξακολουθούσε να αποτελεί χρεοκοπία στα μάτια των περισσότερων δυτικών επενδυτών, και όχι μόνο λόγω της πρόσφατης πτώσης της αξίας του. Έξι από τα 15 ομόλογα της Ρωσίας σε δολάρια ή ευρώ περιέχουν μια «εφεδρική» ρήτρα που επιτρέπει την αποπληρωμή σε ρούβλια, αλλά τα δύο ομόλογα με κουπόνια που λήγουν την Τετάρτη δεν περιλαμβάνονται σε αυτά.

Σε κάθε περίπτωση, οι επενδυτές στην Ευρώπη και τις ΗΠΑ λένε ότι οι κυρώσεις -τόσο της δικής τους κυβέρνησης όσο και της Μόσχας- θα καθιστούσαν αδύνατη, στην πράξη, τη δημιουργία των ρωσικών τραπεζικών λογαριασμών που είναι απαραίτητοι για τη λήψη πληρωμών σε ρούβλια. Οι δικηγόροι αναφέρουν ότι ακόμη και με το παραθυράκι της εναλλακτικής ρήτρας πληρωμής, μια ρωσική χρεοκοπία είναι πιθανή και οι προσφυγές σχεδόν αναπόφευκτες.

Πόσο χρέος διακυβεύεται και ποιος το έχει;

Οι πληρωμές της Τετάρτης αφορούν άμεσα ομόλογα σε ξένο νόμισμα της Ρωσίας αξίας 38,5 δισεκατομμυρίων δολαρίων, εκ των οποίων περίπου 20 δισεκατομμύρια δολάρια ανήκουν σε ξένους επενδυτές. Αλλά και ξένοι κατέχουν περίπου το 20% του χρέους της Μόσχας σε τοπικό νόμισμα, το οποίο ανήλθε σε περίπου 200 δισεκατομμύρια δολάρια πριν ο πόλεμος πυροδοτήσει την κατάρρευση της αξίας του ρουβλίου και κάνει τα ομόλογα ουσιαστικά μη διαπραγματεύσιμα.

Η ρωσική κυβέρνηση έχει ήδη πει ότι μια πρόσφατη πληρωμή κουπονιού για αυτά τα τοπικά ομόλογα δεν θα φτάσει σε ξένους κατόχους, επικαλούμενη την απαγόρευση της κεντρικής τράπεζας να στέλνει ξένο συνάλλαγμα στο εξωτερικό. Αυτό ήταν ήδη επώδυνο για τους δυτικούς ομίλους διαχείρισης περιουσιακών στοιχείων. Πάνω από 25 από αυτούς χρειάστηκε να παγώσουν κεφάλαια με σημαντική έκθεση στη Ρωσία, ενώ άλλοι έχουν μειώσει απότομα την αξία των ρωσικών συμμετοχών τους.

Τι θα συμβεί μετά;

Συνήθως, μία χρεοκοπία ακολουθείται από μια περίοδο διαπραγμάτευσης μεταξύ της κυβέρνησης και των ομολογιούχων της για την επίτευξη συμφωνίας προκειμένου να αναδιαρθρωθεί το χρέος. Αυτό γίνεται συνήθως με την ανταλλαγή των παλαιών χρεογράφων με νέα, λιγότερο επαχθή, είτε απλά μικρότερης αξίας, με χαμηλότερες πληρωμές τόκων είτε με μεγαλύτερα χρονοδιαγράμματα αποπληρωμής ή τον συνδυασμό και των τριών.

Οι επενδυτές είναι συνήθως απρόθυμοι να προσφύγουν στα δικαστήρια και να δηλωθεί μια επίσημη αθέτηση, επειδή αυτό θα μπορούσε να κάνει ολόκληρο το ομόλογο να λήξει και ενδεχομένως να προκαλέσει αθετήσεις σε άλλα ομόλογα όπου οι πληρωμές δεν έχουν χαθεί.

Αλλά μια «κανονική» αναδιάρθρωση φαίνεται απίθανη στην περίπτωση της Ρωσίας. Οι κυρώσεις έχουν σχεδιαστεί για να κλειδώσουν τη χώρα έξω από τις παγκόσμιες αγορές ομολόγων και η συμμετοχή δυτικών επενδυτών σε οποιεσδήποτε νέες πωλήσεις χρέους απαγορεύεται.

Αντίθετα, οι επενδυτές θα πρέπει πιθανώς να διαγράψουν τα ρωσικά ομόλογά τους και να περιμένουν μια αποκλιμάκωση στη σύγκρουση στην Ουκρανία η οποία μπορεί να οδηγήσει σε χαλάρωση των κυρώσεων. Κάποιοι ωστόσο μπορεί πραγματικά να θέλουν να κινηθούν γρήγορα προκειμένου να απαιτήσουν άμεση αποπληρωμή και να λάβουν δικαστικές αποφάσεις από δικαστές των ΗΠΑ και του Ηνωμένου Βασιλείου που να τους επιτρέπουν να προσπαθήσουν να δεσμεύσουν περιουσιακά στοιχεία της Ρωσίας στο εξωτερικό, για να αυξήσουν την πίεση στη Μόσχα.

Επίσης, ορισμένοι επενδυτές θα ελπίζουν ότι η αποτυχία πραγματοποίησης πληρωμών τόκων θα προκαλέσει πληρωμή σε συμβάσεις ανταλλαγής πιστωτικής αθέτησης, παράγωγα που ουσιαστικά είναι ασφάλειες που χρησιμοποιούνται για την προστασία από την αθέτηση πληρωμών.

Η απόφαση θα ληφθεί από μια «επιτροπή προσδιορισμών» του χρηματοοικονομικού κλάδου, που αποτελείται από εκπροσώπους μεγάλων τραπεζών και διαχειριστές περιουσιακών στοιχείων που δραστηριοποιούνται στην αγορά CDS. Ωστόσο, οι ανταλλαγές μπορεί να μην καταλήξουν να βοηθήσουν τους κατόχους ομολόγων, επειδή οι οικονομικές κυρώσεις θα μπορούσαν να πλήξουν το περίπλοκο σύστημα που χρησιμοποιείται για τη διευθέτηση των συμβάσεων.

Μια ρωσική χρεοκοπία θα προκαλέσει οικονομική κρίση;

Ο απόηχος της τελευταίας χρεοκοπίας της Ρωσίας το 1998 ήταν μεγάλος. Η απόφαση-σοκ της Μόσχας να υποτιμήσει το ρούβλι και να μειώσει το τοπικό της χρέος ακολούθησε την ασιατική χρηματοπιστωτική κρίση και προκάλεσε σοκ στις χρηματοπιστωτικές αγορές, οδηγώντας στη σχεδόν κατάρρευση του αμερικανικού hedge fund Capital Management και στη διάσωσή του από κοινοπραξία τραπεζών.

Ακόμη και τότε, η Ρωσία συνέχισε τις πληρωμές για τα ομόλογά της σε δολάρια. Η τελευταία εξωτερική χρεοκοπία σημειώθηκε το 1918, όταν το καθεστώς των Μπολσεβίκων απέρριψε τα χρέη της τσαρικής εποχής μετά τη Ρωσική Επανάσταση.

Οι αναλυτές είναι σχετικά σίγουροι ότι μια επανάληψη του 1998 μπορεί να αποφευχθεί. Ο Nikolaos Panigirtzoglou της JPMorgan επισημαίνει ότι ξένοι επενδυτές και τράπεζες έχουν ήδη μειώσει την έκθεσή τους στη Ρωσία από την προσάρτηση της Κριμαίας το 2014 από τη χώρα, σε αντίθεση με τα μέσα της δεκαετίας του 1990, όταν τα κεφάλαια υψηλής μόχλευσης «φόρτωναν» ρωσικά περιουσιακά στοιχεία.

Μέχρι στιγμής, η εισβολή στην Ουκρανία έχει πυροδοτήσει μόνο μέτρια μετάδοση σε άλλες αναδυόμενες αγορές, με τις πολύ πιο σημαντικές επιπτώσεις από την κρίση να γίνονται αισθητές με την άνοδο των τιμών των εμπορευμάτων.

Ωστόσο, η ιστορία των οικονομικών είναι γεμάτη παραδείγματα για το πώς οι απροσδόκητες επιδράσεις «δεύτερης τάξη»ς από ευρέως αναμενόμενα γεγονότα κατέληξαν να προκαλούν ευρύτερες καταστροφές.

Η περίοδος χάριτος των 30 ημερών σημαίνει ότι «μάλλον δεν είναι ακόμη η στιγμή που θα δούμε πού μπορεί να βρίσκονται οι πλήρεις πιέσεις στο χρηματοπιστωτικό σύστημα. Ωστόσο, αυτή είναι σαφώς μια σημαντική ιστορία που πρέπει να παρακολουθούμε», δήλωσε στους Financial Times ο Jim Reid, ανώτερος υπεύθυνος στρατηγικής της Deutsche Bank.