Την ώρα που η πανδημία και τα lockdowns οδήγησαν, ως ενστικτώδης αντίδραση στην υγειονομική και οικονομική αβεβαιότητα, σε αύξηση κατά περίπου 22 δισ. ευρώ των καταθέσεων στα 162 δισ. ευρώ και με δεδομένο πως το 78% αυτών ή 127,5 δισ. ευρώ αφορούν αυτές των νοικοκυριών (τα υπόλοιπα, των επιχειρήσεων), με τον κύριο όγκο τους να συγκεντρώνεται στους λογαριασμούς ταμιευτηρίου, τα μηδενικά ή και γύρω από το μηδέν επιτόκια (το μέσο επιτόκιο προ φόρων είναι κάτω του 0,2%) αφαιρούν ουσιαστικά εισόδημα από τους έλληνες καταθέτες.

κείμενο Τάσος Μαντικίδης

Αν και τα μετρητά θεωρούνται συχνά ένα περιουσιακό στοιχείο χωρίς ρίσκο, σε έναν κόσμο αρνητικών πραγματικών επιτοκίων όμως η ομάδα των οικονομολόγων της UBS θεωρεί πως οι καταθέτες/επενδυτές θα πρέπει να επανεξετάσουν τον ρόλο των μετρητών στο χαρτοφυλάκιό τους.

Υπεραποδόσεις

Οπως υπολόγιζαν, αν κάποιος διατηρήσει το χαρτοφυλάκιό του σε μετρητά, τότε η αξία του θα έχει πέσει στο μισό σε δέκα χρόνια. Οι επαγγελματίες επενδυτές κρατούν ένα πολύ μικρό μέρος του χαρτοφυλακίου τους σε μετρητά, όπως προκύπτει από τη σύνθεση των χαρτοφυλακίων των επτά μεγαλύτερων συνταξιοδοτικών ταμείων του κόσμου, τα οποία διατηρούν μόνο το 4% των κεφαλαίων τους σε μετρητά και το 45% σε μετοχές, οι οποίες εξάλλου έχουν 90% πιθανότητα να υπεραποδώσουν έναντι των μετρητών σε ορίζοντα επταετίας.

Πόσο κοστίζει

Βέβαια, οι ιδιώτες έχουν άλλες ανάγκες και πρέπει να έχουν περισσότερα μετρητά διαθέσιμα, καθώς σε έρευνα που διενήργησε μεταξύ των πελατών της το 25% του πλούτου τους το διατηρούν σε μετρητά, ποσοστό το οποίο η UBS χαρακτηρίζει υψηλότερο από αυτό που χρειάζεται.

Σύμφωνα με τους υπολογισμούς της, κάθε έξτρα δολάριο, φράγκο ή ευρώ που επενδύεται σε μετρητά αντί για μετοχές κοστίζει στον επενδυτή 53 σεντς σε ορίζοντα 10ετίας. Δηλαδή ένας επενδυτής με χαρτοφυλάκιο 5 εκατ. ευρώ, που χρειάζεται 500.000 ευρώ τον χρόνο για τα έξοδά του αλλά διατηρεί 1,5 εκατ. ευρώ σε μετρητά, θα είναι κατά 500.000 ευρώ φτωχότερος στη 10ετία, ανέφεραν οι αναλυτές της ελβετικής τράπεζας, οι οποίοι προτείνουν τα εξής:

Τρεις κατηγορίες

Η ρευστότητα χωρίζεται σε τρεις κατηγορίες: Η πρώτη αφορά τα χρήματα που χρειάζεται κάποιος για τα καθημερινά του έξοδα και τις έκτακτες ανάγκες των επόμενων 6-12 μηνών. Η δεύτερη τα κεφάλαια τα οποία θα χρειαστούν για δαπάνες που θα προκύψουν τα επόμενα δύο χρόνια. Η τρίτη τα κεφάλαια που θα χρειαστούν σε διάστημα δύο-πέντε ετών.

Το ύψος των μετρητών θα πρέπει να αφορά την πρώτη κατηγορία, ενώ οι δύο επόμενες μπορούν να αξιοποιηθούν, ανάλογα και με το ρίσκο που είναι διατεθειμένοι να πάρουν οι επενδυτές. Μακροπρόθεσμα πάντως ο βασικός τρόπος για να επιτύχει κανείς αποδόσεις υψηλότερες του πληθωρισμού ιστορικά αποδεικνύονται οι μετοχές. Η μέση ετήσια απόδοση του παγκόσμιου δείκτη μετοχών MSCI All Country World από το 1998 κυμαίνεται (σε δολάρια) στο 8%, κάτι που σημαίνει ότι οι επενδυτές διπλασίαζαν τα χρήματά τους σχεδόν κάθε 10 χρόνια.

Σταδιακή είσοδος

Εάν κάποιος είχε επενδύσει ένα δολάριο σε αμερικανικές μετοχές το 1926, θα είχε σήμερα 11.000 δολάρια, έναντι 22 δολαρίων που θα είχε εάν το είχε κρατήσει σε μετρητά. Και παρότι η μεταβλητότητα των χρηματιστηρίων είναι συνήθως υψηλή σε βραχυπρόθεσμο ορίζοντα, η βεβαιότητα των θετικών αποδόσεων αυξάνεται όσο μεγαλώνει ο επενδυτικός ορίζοντας, αν και οι αναλυτές της ελβετικής τράπεζας συστήνουν σταδιακή είσοδο στις αγορές ύστερα από πτώσεις 5%-10%.

Αυτό πάντως που δεν επισημαίνουν οι αναλυτές της UBS είναι πως ιστορικά μπορεί οι μετοχές μακροπρόθεσμα να υπεραποδίδουν, υπάρχουν ωστόσο βραχυπρόθεσμα περίοδοι «φούσκας» στις οποίες οι ζημιές που καταγράφονται δεν μπορούν να αναπληρωθούν στη διάρκεια της σύντομης ζωής των ανθρώπων.

Γενικά πάντως, στις διεθνείς και εγχώριες κεφαλαιαγορές, στις οποίες διακινούνται χιλιάδες χρηματοπιστωτικά μέσα με διάφορα χαρακτηριστικά, προσφέρεται η δυνατότητα να διαμορφώσει κανείς εναλλακτικά χαρτοφυλάκια, που να καλύπτουν τις διαφορετικές επιδιώξεις και ανάγκες μεμονωμένων ανθρώπων και οικογενειών.

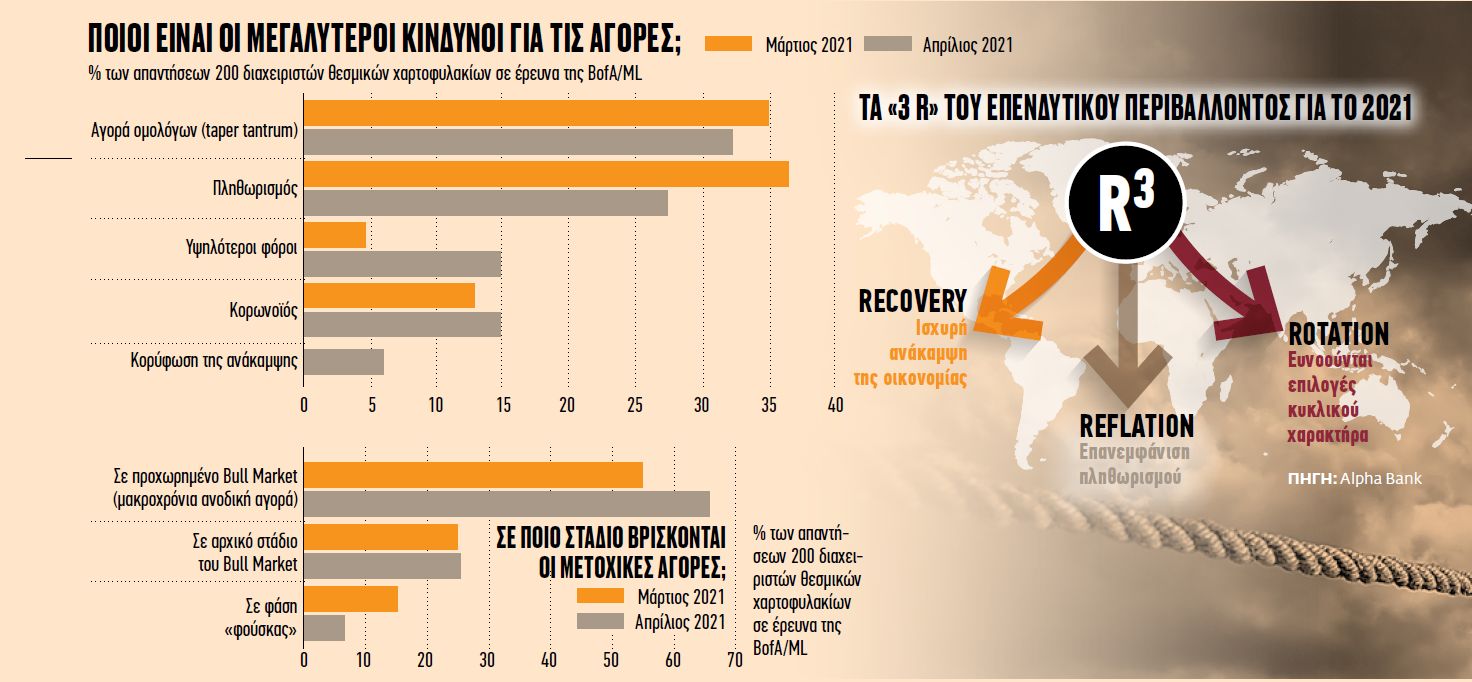

Οσον αφορά τις τάσεις που διαμορφώνονται πλέον στις αγορές και στις οικονομίες, σύμφωνα με την τελευταία έρευνα της Bank of America μεταξύ 200 διαχειριστών θεσμικών χαρτοφυλακίων με υπό διαχείριση κεφάλαια 533 δισ. δολαρίων, το 50% των διαχειριστών αναμένει μια απότομη ανάκαμψη των οικονομιών (σε σχήμα «V») έναντι του 35% που προβλέπει σταδιακή ανάκαμψη σχήματος «U» ή διπλή ύφεση σχήματος «W». Το 62% διατηρεί «αυξημένες θέσεις» στις μετοχικές αγορές, ενώ μόλις το 7% θεωρεί πως οι μετοχές βρίσκονται σε επίπεδα «φούσκας».

Κριτήρια

Αντίθετα, το 74% των διαχειριστών θεωρεί «φούσκα» το bitcoin, το οποίο ωστόσο κατέταξε, δεύτερο, ανάμεσα στις δημοφιλέστερες επενδύσεις μετά τις μετοχές τεχνολογίας και πάνω από τις «καυτές» μετοχές που υιοθέτησαν κριτήρια βιώσιμης ανάπτυξης (ESG).

Από την άλλη πλευρά, το 32% θεωρεί πως ο μεγαλύτερος κίνδυνος για τις αγορές αφορά το ενδεχόμενο μεταστροφής της νομισματικής πολιτικής, μέσω της σταδιακής μείωσης του προγράμματος αγοράς ομολόγων από τη Fed (taper tantrum), έναντι του 27% που θεωρεί τον πληθωρισμό, το 15% που φοβάται τους υψηλότερους φόρους και το 15% επίσης που τρομάζει από τον κορωνοϊό.

Τα μετρητά δεν είναι πιά ο …βασιλιάς

Μετοχές έναντι ομολόγων

Σε γενικές γραμμές οι αναλυτές των διεθνών οίκων θεωρούν πως το περιβάλλον χαμηλών επιτοκίων και το κυνήγι των αποδόσεων θα συνεχιστούν. Οι κεντρικές τράπεζες θα διατηρήσουν τη γενναιόδωρη νομισματική πολιτική τους κατά τη διάρκεια της χρονιάς, παρά τη δυναμική εκκίνηση που καταγράφει η οικονομική ανάκαμψη. Οι ανησυχίες για τον πληθωρισμό θα επηρεάσουν περισσότερο τις αγορές κρατικών ομολόγων παρά τις αγορές μετοχών, εκτίμησε η Allianz Global Investors, αν και το ράλι (+80%) το τελευταίο 12μηνο παραπέμπει, σύμφωνα με τη Citigroup, περισσότερο στη στρατηγική των «αγορών κατά την πτώση των χρηματιστηρίων». Σε γενικές γραμμές, σύμφωνα με την Allianz, συνιστάται η συνέχιση της αύξησης των τοποθετήσεων σε μετοχές έναντι των ομολόγων, από τα οποία ξεχωρίζουν εφέτος τα ομόλογα υψηλών αποδόσεων (HY).

Καθώς τα προγράμματα εμβολιασμού προχωρούν, οι επενδυτές θα στραφούν σε εταιρείες που έχουν πληγεί από την πανδημία και έχουν βρεθεί σε ελκυστικά επιίπεδα. Οσες ευνοήθηκαν από τις συνθήκες «Μένουμε σπίτι» (δηλαδή, οι κλάδοι που άνθησαν στη διάρκεια του lockdown) πιθανότατα θα χάσουν την αίγλη τους, ενώ τα μερίσματα θα αποκτούν ολοένα μεγαλύτερη σημασία. Το ελληνικό χρηματιστήριο, σύμφωνα με αναλυτές, θα ξεπεράσει εφέτος τις 1.000 μονάδες, ενώ σύμφωνα με την DZ Bank το «QE Πανδημίας» (PEPP) της ΕΚΤ θα συνεχίζει να «δίνει φτερά» στα ελληνικά ομόλογα, τα οποία διατηρούν τη δυναμική (momentum) τους.

Θεματικές επιλογές

Στην τρέχουσα οικονομική και κοινωνική συγκυρία επίσης, οι θεματικές επιλογές και επιλογές μεγατάσεων αναδεικνύονται, σύμφωνα και με την Alpha Bank, σε βασικούς πυλώνες της νέας πραγματικότητας. Ελκυστικός για επενδυτικές τοποθετήσεις κρίνεται και ο κλάδος των Ημιαγωγών (Semiconductors), των οποίων η χρήση εκτείνεται σε ολόκληρο το φάσμα των ηλεκτρονικών συσκευών.

Η διαδικασία της ψηφιακής μετάβασης, η οποία επιταχύνθηκε από την πανδημία με την ανάπτυξη του ηλεκτρονικού εμπορίου, της τηλεργασίας, της αυτόνομης οδήγησης και των απομακρυσμένων υπηρεσιών υγείας, καθιστά ιδιαίτερα υψηλή τη ζήτηση υπηρεσιών 5G, ενώ η σημαντική αύξηση των κυβερνοεπιθέσεων συντηρεί τη ζήτηση υπηρεσιών κυβερνοασφάλειας (Cyber Security).

Οι ευκαιρίες της αγοράς ακινήτων

Υστέρα από μια κατάρρευση των τιμών κατά 40%-60% κατά τη 10ετή ύφεση που βίωσε η Ελλάδα, η αγορά ακινήτων στη χώρα μας έχει εισέλθει σύμφωνα με κορυφαία στελέχη του Real Estate σε έναν πολυετή ανοδικό κύκλο.

Παρά τη μερική ανακοπή της δυναμικής της, κατά τη διάρκεια της πανδημίας, τα στοιχεία της Τράπεζας της Ελλάδος δείχνουν μέση αύξηση κατά 4,2% στις τιμές των ακινήτων το 2020, μετά από αύξηση 7,9% που καταγράφηκε το 2019, τάση η οποία συνεχίζεται και το 2021.

Αν και οι συνέπειες της πανδημίας στην οικονομία αναμένεται να επιφέρουν νέα αύξηση του αποθέματος των ακινήτων προερχομένων από τους τομείς που επλήγησαν σημαντικά, όπως ο τουρισμός, η εστίαση και το λιανεμπόριο, η αγορά των ακινήτων την επόμενη μέρα θα συνεχίσει, όπως εκτιμάται, την ανοδική της πορεία.

Ζήτηση και εκτός των μεγάλων πόλεων

Οι αποθηκευτικοί χώροι, τα βιοκλιματικά κτίρια, κυρίως γραφεία με ολοκληρωμένα συστήματα εξαερισμού, σε κεντρικούς οδικούς άξονες με καλές προσβάσεις και μεγαλύτερα οικιστικά με διαθέσιμους χώρους για τηλεργασία, βγαίνουν κερδισμένοι από την πανδημία, καθώς η ζήτηση παρουσιάζει αυξητικές τάσεις, ενώ η τηλεργασία έδειξε την ανάγκη για μεγαλύτερα οικιστικά ακίνητα και εκτός των μεγάλων πόλεων. Οι τιμές των ακινήτων σε πολλές Premium περιοχές σημειώνουν σημαντική αύξηση, με τη ζήτηση να αφορά κυρίως Ελληνες υψηλής εισοδηματικής τάξης και κατασκευαστές που μετά από χρόνια έχουν επανεμφανιστεί στην αγορά.

Εντονη κινητικότητα αναμένεται για αστικά ακίνητα στις περιοχές που θα ξεκινήσουν αναπλάσεις, όπως στην περιοχή του Ελληνικού. Η στάση αναμονής των ξένων στα μικρότερα ακίνητα που απευθύνονται σε αγοραστές για visa οφείλεται στο ότι δεν μπορούν να ταξιδέψουν, ειδικά οι Κινέζοι, εξαιτίας της πανδημίας, αλλά η αγορά αυτή αναμένεται να παρουσιάσει το φαινόμενο «ελατήριο» όταν υπάρξει επιστροφή στην κανονικότητα, ενώ σημαντική ζήτηση παρατηρείται στην αγορά παραθαλάσσιων κατοικιών όλων των κατηγοριών.

Οι ρυθμοί ανάκαμψης θα διαφοροποιηθούν

Οι επιπτώσεις της πανδημίας στο σύνολο της κτηματαγοράς δεν είναι ενιαίες και οι ρυθμοί ανάκαμψης θα διαφοροποιηθούν ανάλογα με το είδος, τη θέση και τα χαρακτηριστικά των ακινήτων. Το ενδιαφέρον στρέφεται σε κατοικίες σύγχρονων προδιαγραφών στα προάστια των μεγάλων πόλεων, Αθήνας και Θεσσαλονίκης, που είναι πιο αραιοκατοικημένα και έχουν υψηλότερη αναλογία κοινόχρηστων χώρων και πρασίνου ανά κάτοικο, στα μικρότερα κτίρια logistics με εγγύτητα στις πόλεις για την εξυπηρέτηση των άμεσων αναγκών διανομής και των ποιοτικών logistics, που συγκεντρώνουν καλά χαρακτηριστικά θέσης, προσβασιμότητας και μεγέθους, προδιαγράφεται θετικό στον ορατό ορίζοντα, με τις ΑΕΕΑΠ να έχουν ήδη προχωρήσει σε σημαντικές τοποθετήσεις, ενώ η αύξηση της ζήτησης σε συνδυασμό με την περιορισμένη προσφορά σύγχρονων αποθηκευτικών χώρων θα επιταχύνει την άνοδο των τιμών.

Γενικά οι κύριες τάσεις της αγοράς ακινήτων αφορούν αύξηση των τετραγωνικών στις κατοικίες, ανοδική πορεία στους χώρους γραφείων υψηλών κριτηρίων και μεγαλύτερη ζήτηση για χώρους αποθήκευσης και logistics. Το ηλεκτρονικό εμπόριο ήρθε για να μείνει και μαζί του και η ανάγκη για μεγαλύτερους αποθηκευτικούς χώρους. Στους γραφειακούς χώρους υπάρχει κινητικότητα από πολυεθνικές, ωστόσο η προσφορά σύγχρονων υψηλών προδιαγραφών ακινήτων είναι περιορισμένη. Στα καταστήματα υπάρχει μια στασιμότητα λόγω της αβεβαιότητας που έχει προκαλέσει η πανδημία και έχει θέσει εκτός λειτουργίας επί μακρόν το λιανεμπόριο. Ωστόσο σε prime δρόμους συνεχίζουν να γίνονται συμφωνίες, με τους ιδιοκτήτες των ακινήτων να εξασφαλίζουν τιμήματα κοντά σε αυτά που λάμβαναν προ κορωνοϊού.