Η απόφαση του Ιράν να κλιμακώσει την σύγκρουσή του με το Ισραήλ εξαπολύοντας μπαράζ drones και πυραύλων φέρνει ακόμα πιο κοντά τον κίνδυνο ενός ανοικτού πολέμου μεταξύ των δυο χωρών, που πιθανότατα θα εμπλέξει και τις ΗΠΑ. Άλλωστε, δεν είναι μυστικό πως ο μπαρουτοκαπνισμένος πρωθυπουργός του Ισραήλ, Μπέντζαμιν Νετανιάχου, από καιρό ήθελε να καταστρέψει το πυρηνικό πρόγραμμα του Ιράν.

Ορισμένοι στις ΗΠΑ αισθάνονται το ίδιο. Δεν είναι αυτή μια ευκαιρία για τα «γεράκια»;

Σε άρθρο που δημοσιεύθηκε τον Οκτώβριο του 2023 υποστήριξα πως μια τέτοια κλιμάκωση είναι ο πρωταρχικός κίνδυνος για την παγκόσμια οικονομία που ενείχε η δολοφονική επίθεση της Χαμάς κατά του Ισραήλ. Αν και η εξάρτηση της παγκόσμιας οικονομίας από το πετρέλαιο έχει μειωθεί κατά περισσότερο από το ήμισυ τα τελευταία 50 χρόνια, ο μαύρος χρυσός παραμένει μια ουσιώδης πηγή ενέργειας. Μια σοβαρή διατάραξη της προσφοράς θα είχε τεράστιες αρνητικές οικονομικές επιπτώσεις.

Επιπλέον, η περιοχή του Κόλπου είναι μακράν ο σημαντικότερος παραγωγός ενέργειας παγκοσμίως. Σύμφωνα με το Statistical Review of World Energy για το 2023, η περιοχή του Κόλπου περιλαμβάνει το 48% των παγκόσμιων αποδεδειγμένων αποθεμάτων και παρήγαγε το 33% του παγκόσμιου πετρελαίου το 2022. Ακόμα χειρότερα, σύμφωνα με την Αμερικανική Υπηρεσία Πληροφοριών Ενέργειας, το ένα πέμπτο της παγκόσμιας προσφοράς πετρελαίου πέρασε από τα Στενά του Ορμούζ, στην άκρη του Κόλπου, το 2018. Αυτή είναι η στενωπός της παγκόσμιας προσφοράς ενέργειας. Ένας πόλεμος μεταξύ του Ιράν και του Ισραήλ, που πιθανότατα θα περιλαμβάνει τις ΗΠΑ, θα μπορούσε να είναι καταστροφικός.

Οι υπεύθυνοι χάραξης πολιτικής για την παγκόσμια οικονομία, που συγκεντρώνονται στην Ουάσινγκτον αυτήν την εβδομάδα για τις εαρινές συνεδριάσεις του ΔΝΤ και της Παγκόσμιας Τράπεζας είναι θεατές: μπορούν μόνο να ελπίζουν πως θα επικρατήσουν οι συνετοί σύμβουλοι στη Μέση Ανατολή.

Αν πράγματι αποφευχθεί η καταστροφή, τι εικόνα θα μπορούσε να έχει η παγκόσμια οικονομία; Επί αυτού του θέματος, ως συνήθως, το World Economic Outlook του ΔΝΤ προσφέρει διευκρινίσεις. Αυτό δεν οφείλεται στο ό,τι οι προβλέψεις του θα αποδειχθούν απαραιτήτως σωστές. Αν συμβεί κάτι μεγάλο, οπωσδήποτε δεν θα είναι σωστές. Αλλά παρέχουν μια συστηματική επισκόπηση του πού βρίσκεται τώρα ο κόσμος.

Εν ολίγοις, όπως εξηγεί στην εισαγωγή του ο Pierre-Olivier Gourinchas, επικεφαλής οικονομολόγος του ΔΝΤ, οι πρόσφατες επιδόσεις της παγκόσμιας οικονομίας ήταν σημαντικά καλύτερες από ό,τι φοβόταν, παρά τους κλυδωνισμούς στην παραγωγή και τον πληθωρισμό που προκάλεσαν η πανδημία, η επίθεση της Ρωσίας στην Ουκρανία, η άνοδος των τιμών των βασικών εμπορευμάτων και η απότομη σύσφιξη της νομισματικής πολιτικής.

Όπως σημειώνει, «παρά τις πολλές δυσοίωνες προβλέψεις, ο κόσμος απέφυγε την ύφεση, το τραπεζικό σύστημα αποδείχθηκε σε μεγάλο βαθμό ανθεκτικό και οι κύριες αναδυόμενες και αναπτυσσόμενες οικονομίες δεν υπέφεραν από ξαφνική χρηματοδοτική στάση. Αξίζει να σημειωθεί ότι η έξαρση του πληθωρισμού δεν προκάλεσε ανεξέλεγκτα σπιράλ μισθών-τιμών. Συνολικά, η παγκόσμια οικονομία αποδείχθηκε πιο ευέλικτη. Όλα αυτά είναι καλά νέα.

Είναι αξιοσημείωτο ότι η σωρευτική αύξηση της παραγωγής το 2022 και το 2023 ξεπέρασε τις προβλέψεις του ΔΝΤ του Οκτωβρίου 2022 για την παγκόσμια οικονομία και κάθε σημαντική ομάδα στο εσωτερικό της, εκτός από τις Αναπτυσσόμενες Χώρες Χαμηλού Εισοδήματος (LIDC-ΑΧΧΕ). Το ίδιο ίσχυε και για την απασχόληση, εκτός από τις ΑΧΧΕ, και πάλι, και την Κίνα. Η οικονομία των ΗΠΑ ήταν ιδιαίτερα εύρωστη, αν και η οικονομία της ευρωζώνης πολύ λιγότερο.

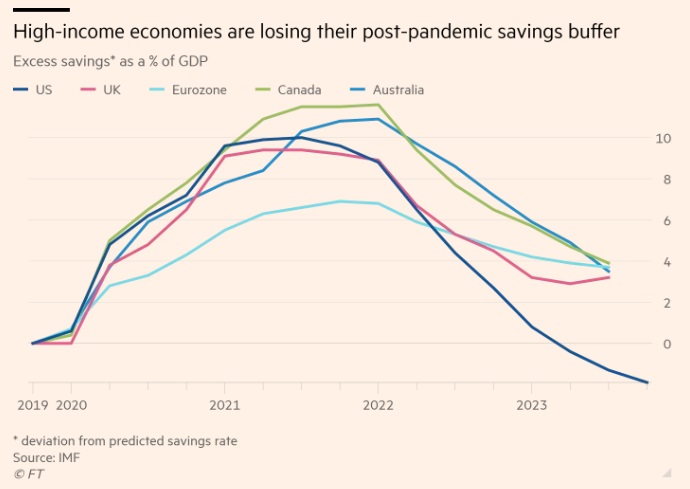

Ένα ενδιαφέρον ερώτημα είναι γιατί η νομισματική σύσφιξη είχε τόσο μικρή επίδραση στην παραγωγή. Μια εξήγηση είναι ότι η δημοσιονομική πολιτική ήταν υποστηρικτική, ιδίως στις ΗΠΑ. Μια άλλη εξήγηση είναι ότι τα πραγματικά επιτόκια μειώθηκαν, αντί να αυξηθούν, επειδή ο πληθωρισμός αυξήθηκε τόσο πολύ. Αυτό αλλάζει τώρα.

Μια άλλη εξήγηση είναι ότι ένα μεγάλο ποσοστό των ενυπόθηκων δανείων έχει σταθερό επιτόκιο: το ποσοστό αυτό αυξήθηκε ιδιαίτερα στο Ηνωμένο Βασίλειο. Επιπλέον, η αύξηση των αποταμιεύσεων κατά την πανδημία βοήθησε στη χρηματοδότηση των δαπανών. Ωστόσο, αυτό τελειώνει τώρα. Οι αυστηρές νομισματικές πολιτικές μπορεί να έχουν ακόμη σημαντική επίπτωση, με καθυστέρηση.

Ενώ οι βραχυπρόθεσμες επιδόσεις της παγκόσμιας οικονομίας ήταν απρόσμενα καλές, το αντίθετο συμβαίνει με τις μακροπρόθεσμες επιδόσεις. Σημαντικές μειώσεις στην αύξηση του πραγματικού κατά κεφαλήν ΑΕΠ σημειώθηκαν σε όλο τον κόσμο από τις αρχές του αιώνα. Η κατάρρευση της αύξησης της «Συνολικής Παραγωγικότητας των Συντελεστών παραγωγής» (TFP-ΣΠΣ) – που αποτελεί το καλύτερο μέτρο για την καινοτομία- ήταν ιδιαίτερα σημαντική. Στις ΑΧΧΕ, η μεταβολή της ΣΠΣ έγινε ακόμη και αρνητική μεταξύ 2020 και 2023.

Η επιβράδυνση της αύξησης της ΣΠΣ ευθύνεται για περισσότερο από το ήμισυ της συνολικής μείωσης της ανάπτυξης. Σύμφωνα με το World Economic Outlook του ΔΝΤ, η αυξανόμενη κακή κατανομή κεφαλαίου και εργασίας μεταξύ των επιχειρήσεων εντός επιμέρους τομέων εξηγεί μεγάλο μέρος αυτής της επιβράδυνσης.

Μπορεί κανείς να αλλάξει τέτοια πράγματα. Αλλά δεν θα είναι εύκολο να το κάνει. Ένας λόγος για την επιβράδυνση αυτή είναι πιθανό να είναι η απώλεια δυναμισμού στο παγκόσμιο εμπόριο, το οποίο αποτελεί πάντα μια ισχυρή πηγή ανταγωνισμού.

Τα κύρια διδάγματα του World Economic Outlook, λοιπόν, είναι οι εκπληκτικά ζωηρές πρόσφατες οικονομικές επιδόσεις, εκτός από τις ΑΧΧΕ, σε συνδυασμό με μια σημαντική επιβράδυνση της μακροπρόθεσμης ανάπτυξης, η οποία οφείλεται σε μεγάλο βαθμό στην επιβράδυνση της αύξησης της παραγωγικότητας σε ολόκληρη την οικονομία. Ωστόσο, είναι περιττό να πούμε ότι υπάρχουν επίσης μεγάλες αβεβαιότητες.

Το θετικό είναι πως μπορεί να δούμε μια βραχυπρόθεσμη αύξηση της δημοσιονομικής χαλάρωσης που σχετίζεται με τις εκλογές. Θετικές εκπλήξεις, κυρίως στην προσφορά εργασίας, μπορεί να επιταχύνουν περαιτέρω την πτώση του πληθωρισμού.

Η τεχνητή νοημοσύνη μπορεί να αποφέρει ένα θετικό απρόσμενο σοκ στη γενικά ισχνή ανάπτυξη της παραγωγικότητας. Οι επιτυχημένες μεταρρυθμίσεις μπορεί επίσης να επιταχύνουν την ανάπτυξη της δυνητικής παραγωγής. Ωστόσο, το αρνητικό είναι πως η ανάπτυξη της Κίνας μπορεί να μειωθεί απότομα.

Υπάρχουν επίσης προφανείς κίνδυνοι για την παγκόσμια χρηματοπιστωτική, δημοσιονομική, πολιτική και γεωπολιτική σταθερότητα. Το παγκόσμιο εμπόριο μπορεί να πληγεί από τον προστατευτισμό. Ένας πόλεμος μεταξύ του Ισραήλ, των ΗΠΑ και του Ιράν θα μπορούσε να ανατινάξει τη Μέση Ανατολή, με τεράστιες επιπτώσεις για τις τιμές ενέργειας και εμπορευμάτων. Τα μεγαλύτερα θύματα ενός τέτοιου χάους, ως συνήθως, θα είναι οι φτωχότεροι.

Μπορεί να έχουμε διαχειριστεί τα σοκ καλύτερα από το αναμενόμενο. Αλλά βαδίζουμε σε τεντωμένο σχοινί και πρέπει να προχωρήσουμε προσεκτικά.

© The Financial Times Limited 2024. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation