Έχουν γραφτεί πολλά άρθρα στον ελληνικό τύπο για το θέμα της ακρίβειας των καυσίμων. Κάθε μέρα επίσης οι τηλεθεατές γίνονται δέκτες αναφορών για την αύξηση που λαμβάνουν οι τιμές, κάτι που δημιουργεί ανησυχία και φόβο για τον χειμώνα που έρχεται.

Στο παρόν άρθρο θα εξηγήσουμε με απλά λόγια πώς λειτουργεί η αγορά πετρελαίου στην Ελλάδα, σε μία προσπάθεια να γίνουν κατανοητές οι όποιες στρεβλώσεις υπάρχουν.

Η αγορά πετρελαίου διακρίνεται σε τρεις αγορές

Η αγορά πετρελαίου διακρίνεται σε τρεις αγορές:

- Πρώτον, στην αγορά διύλισης: τα διυλιστήρια αγοράζουν αργό πετρέλαιο και πωλούν τα προϊόντα πετρελαίου στις εταιρίες χονδρικής εµπορίας.

- Δεύτερον, στην αγορά χονδρικής: οι εταιρίες πωλούν τα καύσιµα στους πρατηριούχους.

- Τρίτον, στην αγορά λιανικής: οι πρατηριούχοι πωλούν τα καύσιµα στους καταναλωτές.

Στη αγορά διύλισης δραστηριοποιούνται δύο εταιρίες, τα ΕΛΠΕ (Ελληνικά Πετρέλαια) και η Motor Oil. Σ’ αυτές ανήκουν τα τέσσερα διυλιστήρια που δραστηριοποιούνται στην Ελλάδα.

Τα ΕΛΠΕ σαφώς επικρατούν στην αγορά διύλισης, καθώς κατέχουν μερίδιο αγοράς πάνω από 60%. Υπάρχουν συνθήκες ολιγοπωλίου µε σημαντικά εµπόδια εισόδου νέων επιχειρήσεων, λόγω του υψηλού µη ανακτήσιµου κόστους.

Από τους συμμετέχοντες στην αγορά υποστηρίζεται ότι οι τιμές καθορίζονται βάσει της αγοράς της Μεσογείου µε ποσοστό προσαύξησης (κέρδους) των διυλιστηρίων της τάξεως του 0,3% της τιµής (βλ. ανακοίνωση των ΕΛΠΕ, Καθηµερινή, 18 Σεπτεµβρίου 2012).

Στο σημείο αυτό να παρατηρήσουμε το εξής ενδιαφέρον. Το κράτος δε μπορεί να κάνει αγορές απευθείας από τις χώρες παραγωγής που είναι δίπλα μας, όπως το Ιράν σε τιμές με σταθερή έκπτωση σε σύγκριση με τις τιμές Γένοβας.

Στην αγορά χονδρικής δραστηριοποιούνται περίπου 20 εταιρίες εμπορίας, εκ των οποίων κάποιες είναι θυγατρικές των διυλιστηρίων. Οι εταιρίες εμπορίας μπορούν να εισάγουν καύσιµα και από ξένα διυλιστήρια, αν είναι συµφέρουσες οι τιμές, αλλά δεν υπάρχουν διυλιστήρια σε μικρότερη απόσταση από τις χώρες παραγωγής. Η Ελλάδα είναι εγγύτερα ακόμα και από την Τουρκία, η οποία δεν έχει διυλιστήριο στις νότιες περιοχές της. Επίσης η Κύπρος θα μπορούσε να έχει διυλιστήριο αλλά δεν διαθέτει.

Η αγορά δεν χαρακτηρίζεται από ιδιαίτερο βαθμό συγκέντρωσης, αν και οι τέσσερις μεγαλύτερες εταιρίες (οι θυγατρικές των ΕΛΠΕ και της Motor Oil και οι πολυεθνικές ΒΡ και SHELL) κατέχουν μερίδιο αγοράς πάνω από 50%. Είναι αξιοσημείωτο ότι δεν υπάρχουν σαφή εµπόδια στην είσοδο νέων εταιριών (Τεύχος 37 Οικονοµικό ∆ελτίο 12 ∆εκέµβριος 2012 2 Βλ. µεταξύ άλλων Καθημερινή, 12.9.2012, 18.9.2012 και 2.10.2012).

Τιμές και πρατήρια

Οι εισαγωγές πετρελαιοειδών αντιπροσωπεύουν το 21,2% των συνολικών εισαγωγών αγαθών για τη δεκαετία 2001-2010 και το 36,27% το έτος 2011, σε ονομαστικούς όρους. Οι εισαγωγές πετρελαίου στη συνέχεια καθορίζουν την παραγόμενη ποσότητα των εξαγώγιμων προϊόντων πετρελαίου, που αντιπροσωπεύουν το 17,9% των συνολικών εξαγωγών για τη δεκαετία 2001-2010 και το 30,25% το έτος 2011, σε ονομαστικούς όρους (στοιχεία της Τράπεζας της Ελλάδος). Τα ΕΛΠΕ είναι ο μεγαλύτερος βιομηχανικός και εμπορικός όμιλος στην Ελλάδα, η Motor Oil το μεγαλύτερο ιδιωτικό βιομηχανικό συγκρότημα στην Ελλάδα (Meleti BRAGOUDAKIS-SIDERIS: 1 18-01-13).

Ωστόσο, τιμές που χρεώνονται στις διαφορετικές γεωγραφικές περιφέρειες διαφέρουν. Έτσι δεν είναι ξεκάθαρος ο τρόπος, µε τον οποίο οι εταιρίες υπολογίζουν τις τιμές που χρεώνουν και τις εκπτώσεις που κάνουν σε διαφορετικές περιφέρειες της Ελλάδος. Επίσης, η αγορά που διαμορφώνει το κόστος μεταφοράς δεν είναι πλήρως ανταγωνιστική (η µεταφορά γίνεται µε βυτιοφόρα δηµόσιας και ιδιωτικής χρήσης και δεν χρησιμοποιείται ο σιδηρόδρομος στην ξηρά, ή τα πλοία στη θάλασσα).

Τα πρατήρια στην Ελλάδα είναι περίπου 4.000 (στοιχεία). Από αυτά, ούτε το 10% είναι ανεξάρτητα. Τα υπόλοιπα ανήκουν, συνεργάζονται ή είναι θυγατρικές των εταιριών εμπορίας πετρελαιοειδών. Ο αριθμός των πρατηρίων είναι μεγάλος κι ο ανταγωνισμός θα λειτουργούσε υπέρ του καταναλωτή, ωστόσο υπάρχει μία ιδιαιτερότητα στην Ελλάδα.

Υπάρχει γεωγραφική κατάτμηση της αγοράς και ο ανταγωνισμός καθορίζεται από τον αριθμό των πρατηρίων ανά γεωγραφική περιοχή. Είναι χαρακτηριστικό ότι στον Πειραιά οι τιμές είναι έως και 20% μεγαλύτερες σε σύγκριση με την οδό Πειραιώς και εξίσου ακριβές με τον Μαραθώνα ή με τον Γέρακα. Γενικά, η Αττική έχει μεγαλύτερες τιμές από την Αργολίδα. Επίσης, οι συµβάσεις των πρατηριούχων µε τις εταιρίες εµπορίας ενδέχεται να είναι δεσμευτικές, επηρεάζοντας αρνητικά τη διαμόρφωση των τελικών τιµών.

Πώς γίνεται η τιµολόγηση

Στην ελληνική αγορά, η τιµή του αργού καθορίζεται από τη διεθνή αγορά, σύμφωνα µε τις συνθήκες που διαμορφώνουν τις εξελίξεις στη ζήτηση και τη προσφορά του πετρελαίου παγκοσμίως (αποθέματα, κόστος εξόρυξης, κόστος µεταφοράς κ.λπ.). Επίσης, καθορίζεται και από τις κερδοσκοπικές πιέσεις στις αγορές παραγώγων. Τα διυλιστήρια αγοράζουν αργό πετρέλαιο και παράγουν καύσιμα στην τελική τους μορφή, τα οποία ακολουθούν την εξής διαδροµή: πωλούνται στις εταιρίες εμπορίας, στα πρατήρια και τέλος στους καταναλωτές.

Κατά συνέπεια οι τιμές λιανικής των καυσίμων στην ελληνική αγορά καθορίζονται από την τιµή πώλησής τους από τα διυλιστήρια, τα μεικτά περιθώρια κέρδους των εταιριών εμπορίας και των πρατηριούχων και από τους δασμούς και φόρους που επιβάλλονται από το κράτος. Η τιµή πώλησης από τα διυλιστήρια ακολουθεί διεθνή πρότυπα τιμολόγησης που βασίζονται στην τιµή του αργού πετρελαίου, στη συναλλαγματική ισοτιμία δολαρίου/ευρώ και σε μια προσαύξηση (κέρδος) των διυλιστηρίων.

Η τιµή του αργού πετρελαίου και η συναλλαγµατική ισοτιµία καθορίζονται εξωγενώς, χειραγωγούνται από κερδοσκοπικά παιχνίδια. Αυτό αποδεικνύεται από το γεγονός ότι τα κέρδη κολοσσών όπως η ΒΡ, προέρχονται από παράγωγα και όχι από τις πωλήσεις πετρελαίου. Φυσικά η τιμή δεν επηρεάζεται από παράγοντες της αγοράς πετρελαιοειδών στην Ελλάδα. Οι δασµοί και οι φόροι που επιβάλλονται από το ελληνικό κράτος επαυξάνουν τις τιµές κατά ένα συγκεκριµένο ποσοστό, που επίσης είναι εξωγενές ως προς την ελληνική αγορά.

Μένουν το ποσοστό προσαύξησης (κέρδους) των διυλιστηρίων και τα µικτά περιθώρια κέρδους των εταιριών εµπορίας και των πρατηρίων, που εξαρτώνται από εσωτερικούς παράγοντες. Οι παράγοντες αυτοί σχετίζονται µε την κατοχή δεξαμενών, με τις συνθήκες της εγχώριας αγοράς, όπως η δοµή της, η καθετοποίηση της εµπορίας στα διαφορετικά στάδια, η γεωγραφική απόσταση των περιφερειακών αγορών από τα διυλιστήρια και περιστασιακές µεταβολές της ζήτησης.

Η ασύμμετρη προσαρμογή

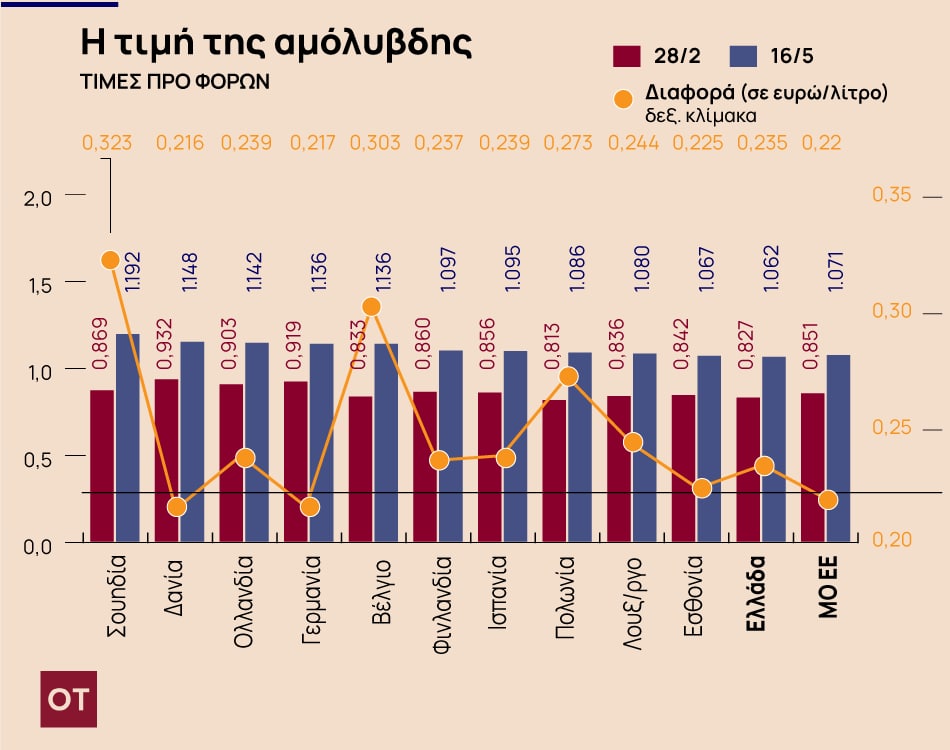

Σε εσωτερικούς παράγοντες οφείλονται, επίσης, οι διαφοροποιήσεις των τιµών προ φόρων που ισχύουν στην Ελλάδα έναντι αυτών που ισχύουν σε άλλες ευρωπαϊκές οικονοµίες που προµηθεύονται αργό πετρέλαιο από την ίδια αγορά. Οι τιµές του αργού που ισχύουν για την Ελλάδα είναι οι τιµές Med που ισχύουν στην αγορά της Μεσογείου (αγορά Γένοβας) και όχι τιµές NWE (North West European) που ισχύουν στη βορειοδυτική Ευρώπη (αγορά Ρόττερνταµ). Κατά συνέπεια, οι τιµές λιανικής που επικρατούν στην Ελλάδα µπορούν να συγκριθούν µε τις τιµές στην Κύπρο, την Ισπανία, την Ιταλία και την Πορτογαλία.

Η ανάλυση της Τράπεζας της Ελλάδος, δείχνει ότι η προσαρμογή των τιμών της βενζίνης στις μεταβολές των τιµών του πετρελαίου είναι ασύµµετρη. Έτσι αναθεωρεί ευρήµατα προηγούµενων µελετών (π.χ. του ΙΟΒΕ) που βασίζονται σε λιγότερο αξιόπιστες οικονοµετρικές τεχνικές. Το εύρηµα της ασύµµετρης προσαρµογής φανερώνει µια επιχειρηµατική στρατηγική, σύµφωνα µε την οποία οι πωλητές της βενζίνης επιδιώκουν να αυξήσουν τα περιθώρια κέρδους τους. Καθυστερούν να χαµηλώσουν τις λιανικές τιµές της βενζίνης όταν η διεθνής τιµή του πετρελαίου πέφτει, αλλά σπεύδουν να τις αυξήσουν όταν η διεθνής τιµή του πετρελαίου ανεβαίνει.

Μια τέτοια στρατηγική φανερώνει ότι η προσφορά της βενζίνης χαρακτηρίζεται από συµπράξεις, οι οποίες ευνοούνται από έλλειψη ανταγωνιστικών συνθηκών στη δοµή της ελληνικής αγοράς καυσίµων.

Λύσεις υπάρχουν; Πώς μπορεί να μειωθεί η τιμή για τον τελικό καταναλωτή

H προφανής απάντηση στην ερώτηση είναι η μείωση της φορολογίας. Ειδικά ο Ειδικός Φόρος Κατανάλωσης θα μπορούσε να οδηγήσει σε μείωση της τιμής.

Επίσης μία νέα ισχυροποίηση του ευρώ έναντι του δολαρίου, καθώς το αμερικανικό νόμισμα είναι το κυρίαρχο στην παγκόσμια αγορά. Αυτό φυσικά δεν εξαρτάται από την Ελλάδα.

Κάποιοι θέτουν ως προυπόθεση την ύπαρξη ενός συνεταιρισμού καταναλωτών, ο οποίος θα είχε ως μοναδικό κίνητρο το συμφέρον των καταναλωτών. Αυτός πρέπει να έχει την κατοχή του τουλάχιστον ένα δεξαμενόπλοιο, ένα διυλιστήριο στην Ελλάδα, μια εταιρία χονδρικής πώλησης και ενός δικτύου πρατηρίων βενζίνης.

Θεωρούμε ουτοπική τη δημιουργία ενός τέτοιου συνεταιρισμού και ως λύση την αναφέρουμε μόνο στο πλαίσιο του θεωρητικού.

Τα σχόλια είναι κλειστά.