Γιατί η Ελλάδα θα αντέξει τον δημοσιονομικό «κορσέ» της ΕΕ

Στις χώρες με τη χαμηλή δημοσιονομική πίεση κατατάσσει την Ελλάδα, μαζί με την Πορτογαλία και την Ιρλανδία, η Societe Generale, καθώς και οι τρεις «τρέχουν» χαμηλά ελλείμματα και έχουν πετύχει σημαντική αποκλιμάκωση των δεικτών χρέους προς ΑΕΠ. Παρόλα αυτά, οι νέοι δημοσιονομικοί κανόνες της Ευρωπαϊκής Επιτροπής θα μπορούσαν να ενισχύσουν την πολιτική πίεση, εκτιμά η γαλλική τράπεζα.

Όπως αναφέρει η Societe Generale ενώ οι νέοι δημοσιονομικοί κανόνες της ΕΕ πρέπει ακόμη να εγκριθούν από το ευρωκοινοβούλιο και ο χρόνος που θα τεθούν σε ισχύ είναι ακόμη αβέβαιος, οι προτεινόμενοι κανόνες δίνουν μια εικόνα στο πώς αξιολογείται η τρέχουσα δημοσιονομική κατάσταση των χωρών της ζώνης του ευρώ με τις πιθανές νέες κατευθυντήριες γραμμές.

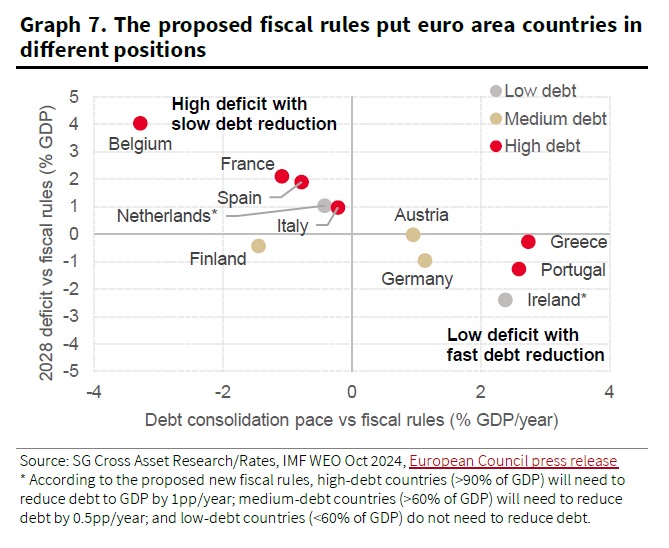

Οι νέοι κανόνες θα επικεντρωθούν στην πορεία εξυγίανσης, στοχεύοντας ένα διαρθρωτικό απόθεμα, έλλειμμα του προϋπολογισμού μικρότερο του 3% μέχρι το τέλος των 4-7 ετών δημοσιονομικών σχεδίων και μια μέση μείωση του χρέους 0,5% έως 1% του ΑΕΠ την ίδια περίοδο.

Πίεση για εφαρμογή μέτρων λιτότητας

Η μη συμμόρφωση δεν σημαίνει απαραίτητα ότι η χώρα θα εισέλθει σε διαδικασία υπερβολικού ελλείμματος (ΔΥΕ), καθώς οι νέοι κανόνες είναι πιθανό να περιέχουν ένα ορισμένο επίπεδο ευελιξίας.

Ωστόσο, η Societe Generale πιστεύει ότι χώρες με υψηλό έλλειμμα και αργή μείωση του χρέους, όπως η Γαλλία, η Ιταλία, η Ισπανία και το Βέλγιο, θα αντιμετωπίσουν μεγαλύτερη πίεση για την εφαρμογή μέτρων λιτότητας σε σύγκριση με χώρες με χαμηλό έλλειμμα και γρήγορη μείωση του χρέους, όπως η Ελλάδα, η Πορτογαλία και η Ιρλανδία.

Οι θέσεις που λαμβάνουν οι χώρες με βάση τους προτεινόμενους οικονομικούς κανόνες

Το πρώτο τεστ βιωσιμότητας του χρέους θα πραγματοποιηθεί στις 16 Φεβρουαρίου 2024, όταν ο Fitch θα επανεξετάσει την τρέχουσα αξιολόγηση του Βελγίου λόγω του υψηλού ελλείμματος και του χρέους και ενός πιθανού πολιτικού αδιεξόδου τον Ιούνιο του 2024. Η Γαλλία, η οποία αυτή τη στιγμή βαθμολογείται με -ΑΑ από τον S&P, θα έχει την πρώτη αξιολόγηση της χρονιάς από τον S&P στις 31 Μαΐου 2024.

Δεν θα δούμε μειώσεις επιτοκίων από την ΕΚΤ το πρώτο εξάμηνο του 2024

Ήδη στην τελευταία συνεδρίαση της Ευρωπαϊκής Κεντρικής Τράπεζας στις 14 Δεκεμβρίου, η Πρόεδρος Christine Lagarde είπε ότι οι μειώσεις των επιτοκίων δεν συζητήθηκαν, ενώ πολλά μέλη του Διοικητικού Συμβουλίου συνέχισαν να διαψεύδουν την επιθετική τιμολόγηση των επιτοκίων της ΕΚΤ στην αγορά – μια μείωση του Μαρτίου τιμολογείται στο 55%, σχεδόν 100 μ.β. περικοπών τιμολογούνται από Ιούλιο, 160 μ.β. για ολόκληρο το 2024 και 220 μ.β. για τα επόμενα δύο χρόνια.

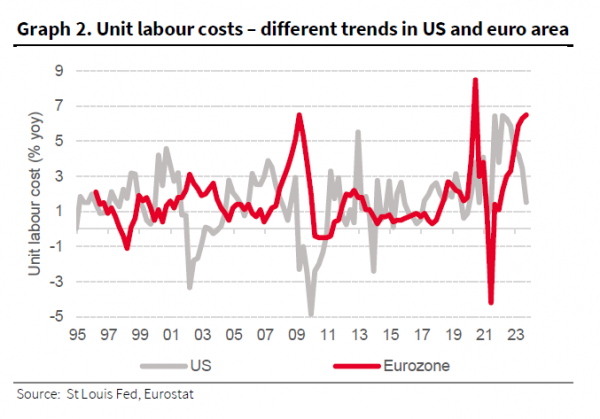

Η ισχυρή αύξηση του κόστους εργασίας ανά μονάδα προϊόντος παραμένει μια σημαντική ανησυχία για την ΕΚΤ, καθώς διατηρεί υψηλές τις εγχώριες πιέσεις τιμών. Το κόστος εργασίας ανά μονάδα προϊόντος στη ζώνη του ευρώ αυξήθηκε κατά 6,5% σε ετήσια βάση το γ’ τρίμηνο του 23, μια τάση πολύ διαφορετική σε σύγκριση με τις ΗΠΑ. Σύμφωνα με τους αναλυτές της Societe Generale, για σταθερά περιθώρια κέρδους, η αύξηση του κόστους εργασίας ανά μονάδα προϊόντος πρέπει να είναι κάτω του 3,5% σε ετήσια βάση για να είναι συνεπής με τον βασικό πληθωρισμό γύρω στο 2%.

Διαφορετικά τα μέγεθη της Ευρωζώνης και των ΗΠΑ

Ως εκ τούτου, οι προβλέψεις του προσωπικού της ΕΚΤ υποθέτουν μεγάλη πτώση των περιθωρίων κέρδους έως το τέλος του 2024. Αυτό έχει μεγάλο βαθμό αβεβαιότητας. Έτσι, η ΕΚΤ χρειάζεται πρόσθετα στοιχεία το α’ εξάμηνο του 2024 για να διαμορφώσει μια στρατηγική. Αυτό καθιστά απίθανο, κατά την Societe Generale, το σενάριο μιας μείωσης επιτοκίων στις 7 Μαρτίου, ενώ ακόμη και μια μείωση επιτοκίων Ιουνίου μπορεί να είναι περίπλοκη.

Ένα από τα πιο ήπια μέλη της ΕΚΤ, ο Γιάννης Στουρνάρας, δήλωσε στις 18 Δεκεμβρίου ότι η ΕΚΤ πρέπει να δει τον πληθωρισμό σταθερά κάτω από το 3% μέχρι τα μέσα του έτους, πριν μειώσει τα επιτόκια. Σύμφωνα με τους αναλυτές της Societe Generale, ο βασικός πληθωρισμός της ζώνης του ευρώ είναι πιθανό να διαμορφώνεται σταθερά κάτω από το 3,0% μόνο από τον Απρίλιο. Τρεις διαδοχικές ανακοινώσεις κάτω του 3% θα μπορούσαν επομένως να πραγματοποιηθούν μόνο μέχρι το τέλος Ιουνίου. «Επομένως, δεν αναμένουμε μειώσεις επιτοκίων το α’ εξάμηνο του 2024», αναφέρει η Societe Generale.

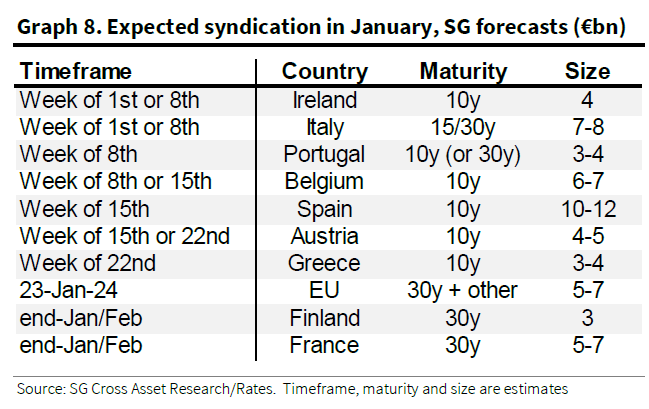

Εκδόσεις ομολόγων του Ιανουαρίου

Ο Ιανουάριος, και το 1ο τρίμηνο γενικότερα, είναι συνήθως ένας πολυάσχολος μήνας για την έκδοση ευρωπαϊκών ομολόγων, καθώς οι κρατικοί φορείς ξεκινούν τα ετήσια προγράμματα χρηματοδότησης. Οι αποδόσεις μειώθηκαν σημαντικά στο τέλος του περασμένου έτους, επομένως είναι λογικό για τους εκδότες να κλειδώνουν αυτά τα επίπεδα και να κάνουν μακροπρόθεσμες συμφωνίες.

Συνήθως βλέπουμε πολλές κοινοπρακτικές εκδόσεις, καθώς οι κυβερνήσεις προσπαθούν να προεφοδιάσουν την προσφορά όσο το δυνατόν περισσότερο. Έτσι, η Societe Generale αναμένει ότι ο Ιανουάριος θα έχει κυρίως περίπου 10ετείς κοινοπρακτικές εκδόσεις.

Προβλέπει επίσης ένα μακροχρόνιο 15 ή 30ετές ομόλογο από την Ιταλία και ένα 30ετές από την ΕΕ. Η Πορτογαλία θα μπορούσε να εκδώσει ένα 10 ή 30 ετών. Η Γαλλία και η Φινλανδία θα μπορούσαν επίσης να εκδώσουν δείκτες αναφοράς 30 ετών. Η Ελλάδα αναμένεται να βγει στις αγορές 24 Ιανουαρίου, με 10ετές, ύψους 3-4 δισ. ευρώ.

Προβλέψεις για τον Ιανουάριο