AI TAKEAWAYS

- Το LNG δεν είναι πλέον «μεταβατικό καύσιμο», αλλά εργαλείο γεωοικονομικής ισχύος.

- Η ελληνική ναυτιλία ελέγχει κρίσιμες ενεργειακές ροές σε παγκόσμιο επίπεδο.

- Η Ευρώπη έχει επενδύσει σε περισσότερες υποδομές απ’ όσες πιθανόν θα χρειαστεί.

- Η Ελλάδα μπορεί να λειτουργήσει ως κόμβος LNG και όχι απλός εισαγωγέας.

- Οι Big 5 έχουν ήδη «κλειδώσει» τον ρόλο τους στη νέα ενεργειακή δεκαετία.

LNG, γεωοικονομία και ελληνική ναυτιλία: ποιος ελέγχει τις ροές ενέργειας

Το μήνυμα εστάλη από τη Ντόχα, αλλά η μετάφρασή του στις παγκόσμιες αγορές γίνεται από την ελληνική ναυτιλία. Καθώς το LNG εγκαταλείπει οριστικά τον ρόλο του «μεταβατικού καυσίμου» και εξελίσσεται σε εργαλείο γεωοικονομικής ισχύος, πέντε ελληνικοί ναυτιλιακοί όμιλοι αναδεικνύονται σε καθοριστικούς ρυθμιστές της παγκόσμιας ενεργειακής εφοδιαστικής αλυσίδας, ελέγχοντας πάνω από το ένα πέμπτο του παγκόσμιου στόλου LNG carriers.

Οι ανακοινώσεις για την επέκταση του North Field στο Κατάρ, σε συνδυασμό με την άνοδο των αμερικανικών εξαγωγών, επιβεβαιώνουν ότι η επόμενη δεκαετία του LNG δεν θα κριθεί από την αφθονία, αλλά από τον έλεγχο των ροών, των υποδομών και των συμβολαίων. Και σε αυτό το πεδίο, η Ελλάδα δεν βρίσκεται απλώς «παρούσα», αλλά στον πυρήνα των εξελίξεων.

Από μεταβατικό καύσιμο σε εργαλείο ισχύος

Το LNG Summit στη Ντόχα δεν ήταν μια τυπική ενεργειακή συνάντηση. Το Κατάρ κατέστησε σαφές ότι το LNG παραμένει στρατηγικός πυλώνας της παγκόσμιας ενεργειακής αρχιτεκτονικής. Με νέα μακροχρόνια συμβόλαια, επενδύσεις δισεκατομμυρίων σε παραγωγή και στόλους και με σαφή προσανατολισμό προς την Ασία, το Κατάρ δεν επενδύει για να τροφοδοτήσει τη spot αγορά της Ευρώπης, αλλά για να εδραιώσει μακροχρόνιες συμμαχίες.

Η διευρυμένη παραγωγική ικανότητα του North Field αντιστοιχεί σχεδόν στο σύνολο των σημερινών εισαγωγών LNG της ΕΕ. Ωστόσο, το μάθημα της ενεργειακής κρίσης είναι σαφές: η αντικατάσταση ενός μοναδικού προμηθευτή από έναν άλλον δεν αποτελεί λύση. Η Ευρώπη προσπαθεί πλέον να αποφύγει την επανάληψη του ίδιου στρατηγικού λάθους.

Η ευρωπαϊκή αντίφαση: πολλές υποδομές, λιγότερη ζήτηση

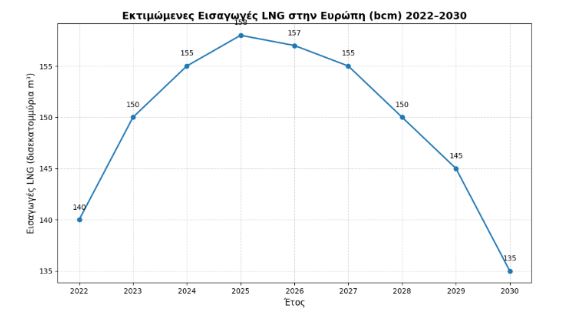

Η Ευρώπη εμφανίζεται σήμερα ως ταυτόχρονα αγοραστής ανάγκης και μελλοντικά αβέβαιος πελάτης. Μέχρι το 2030, η συνολική δυναμικότητα εισαγωγής LNG ενδέχεται να ξεπεράσει τα 400 bcm ετησίως, ενώ η πραγματική ζήτηση εκτιμάται μεταξύ 150 και 190 bcm. Το αποτέλεσμα είναι ο κίνδυνος δημιουργίας υποδομών που δεν θα αξιοποιηθούν πλήρως, με σοβαρές οικονομικές επιπτώσεις.

Παράλληλα, η αύξηση της προσφοράς από τις ΗΠΑ δεν εγγυάται χαμηλότερες τιμές. Το αμερικανικό LNG λειτουργεί ως καθαρό εμπορικό προϊόν, με κόστος που συνδέεται με τις διεθνείς αγορές και τη ζήτηση της Ασίας. Σε περιόδους αυξημένης πίεσης, η Ευρώπη δεν προηγείται, αλλά ανταγωνίζεται.

Η Ελλάδα ως κόμβος και όχι ως παθητικός καταναλωτής

Σε αυτό το περιβάλλον, η Ελλάδα δεν μπορεί να αντιμετωπίζει το LNG απλώς ως καύσιμο για την ηλεκτροπαραγωγή ή τη θέρμανση. Οι υποδομές της, η γεωγραφική της θέση και – κυρίως – η ναυτιλιακή της ισχύς την καθιστούν πιθανό ρυθμιστή ροών, αποθήκευσης και εμπορίου στην ευρύτερη περιοχή της ΝΑ Ευρώπης.

Η πρόκληση δεν είναι η αναζήτηση φθηνότερων φορτίων, αλλά η έγκαιρη εξασφάλιση συμβολαίων, logistics και ευελιξίας. Οι επιλογές που θα γίνουν σήμερα θα καθορίσουν τον ρόλο της χώρας στην ευρωπαϊκή αγορά LNG για την επόμενη δεκαετία.

Οι «Big 5» της ελληνικής ναυτιλίας

Οι Έλληνες εφοπλιστές δεν ακολουθούν τις εξελίξεις – τις διαμορφώνουν. Με έλεγχο περίπου 20–22% της παγκόσμιας χωρητικότητας LNG carriers, οι κινήσεις τους βασίζονται σε τρεις στρατηγικούς άξονες: τεχνολογία διπλού καυσίμου, μακροχρόνια ναυλοσύμφωνα και διαφοροποίηση προς νέες αγορές, όπως η αμμωνία και το CO₂.

Οι επενδύσεις ξεπερνούν τα 35 δισ. δολάρια και λειτουργούν ως έμμεση «ασπίδα» ενεργειακής ασφάλειας για την Ευρώπη. Σε περιόδους κρίσης, ο ελληνόκτητος στόλος είναι αυτός που διασφαλίζει τη φυσική μεταφορά των φορτίων από το Κατάρ και τις ΗΠΑ προς τα ευρωπαϊκά λιμάνια.

Συμπέρασμα

Το LNG δεν περισσεύει. Απλώς κατανέμεται με διαφορετικούς όρους. Σε έναν κόσμο όπου η ενέργεια μετατρέπεται ξανά σε εργαλείο ισχύος, η Ελλάδα έχει την ευκαιρία να αναβαθμίσει τον ρόλο της από παθητικό καταναλωτή σε ενεργό ρυθμιστή. Το αν θα το πετύχει, θα κριθεί από το πόσο έγκαιρα και στρατηγικά θα κινηθεί.