Κατά 27% φθηνότερα θα μπορούσαν να είναι 41 τυποποιημένα προϊόντα τα οποία πωλούνται σε σούπερ μάρκετ, σύμφωνα με μελέτη της ΤτΕ.

Στην εν λόγω μελέτη της Τράπεζας της Ελλάδας, αναλύονται διαφορές του επιπέδου των τιμών μεταξύ της Ελλάδος και της ζώνης του ευρώ σε 41 κατηγορίες επώνυμων τυποποιημένων προϊόντων σουπερμάρκετ με βάση τις εκτιμήσεις των Dixon et al. (2023), οι οποίοι διαπιστώνουν ότι ο ανταγωνισμός στην αγορά των παραγωγών, η συγκέντρωση της αγοράς λιανικής και οι συνήθειες των καταναλωτών εξηγούν σημαντικό μέρος των διαφορών στις τιμές μεταξύ των χωρών.

Συγκεκριμένα, εξετάζεται ποιο θα ήταν το επίπεδο των τιμών των εν λόγω προϊόντων στην Ελλάδα αν οι προαναφερθείσες ερμηνευτικές μεταβλητές ορίζονταν στον αντίστοιχο μέσο όρο της ευρωζώνης.

Από την ανάλυσή των ερευνητών της ΤτΕ προκύπτει ότι οι τιμές στην Ελλάδα θα ήταν σημαντικά χαμηλότερες αν τα χαρακτηριστικά της αγοράς των παραγωγών (προμηθευτών) και της αγοράς λιανικής, καθώς και οι προτιμήσεις του καταναλωτικού κοινού ευθυγραμμίζονταν με τα μέσα επίπεδα της ευρωζώνης. Το αποτέλεσμα αυτό ισχύει για τα περισσότερα προϊόντα.

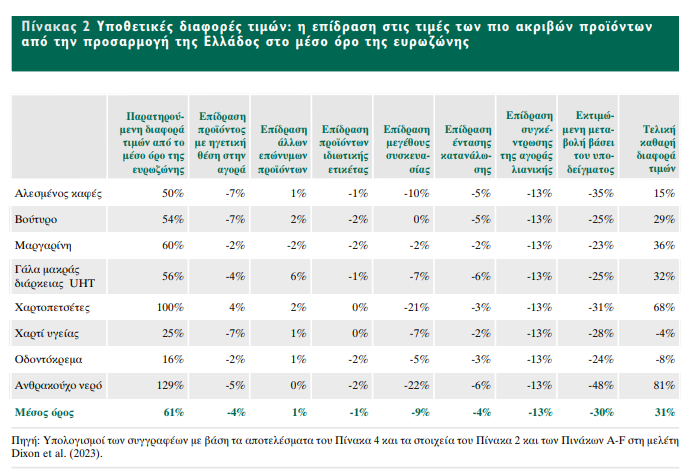

Για τα αγαθά στα οποία η Ελλάδα ήταν η πιο ακριβή χώρα, η πτώση των τιμών θα μπορούσε να φθάσει στο 30% κατά μέσο όρο.

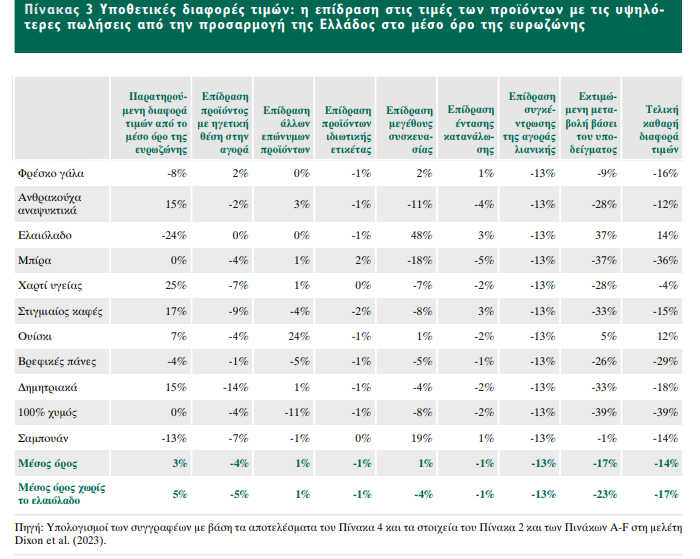

Σημαντικές μειώσεις θα μπορούσαν επίσης να επιτευχθούν για τα αγαθά με τα υψηλότερα μερίδια στις συνολικές πωλήσεις, τα οποία είναι πιο αντιπροσωπευτικά για το καλάθι του Έλληνα καταναλωτή. Για αυτό το σύνολο αγαθών ειδικότερα, θα μπορούσε να προκύψει μείωση τιμών ίση με 17% κατά μέσο όρο (23% αν εξαιρεθεί το ελαιόλαδο).

Τα αποτελέσματά μας δείχνουν επίσης ότι, ενώ η Ελλάδα έχει γίνει φθηνότερη την τελευταία δεκαετία σε σύγκριση με τη ζώνη του ευρώ, παραμένει μια από τις ακριβότερες χώρες στα επώνυμα τυποποιημένα προϊόντα σουπερμάρκετ, γεγονός που υποδηλώνει ότι υπάρχει περιθώριο για την υιοθέτηση μέτρων πολιτικής με στόχο την περαιτέρω πτώση των τιμών στην Ελλάδα στο συγκεκριμένο τμήμα της αγοράς. Για πολλά χρόνια οι συζητήσεις πολιτικής επικεντρώνονται στη σημασία των παρεμβάσεων για τη βελτίωση του ανταγωνισμού από την πλευρά του παραγωγού, ενώ πρόσφατα η προσοχή έχει στραφεί στο ρόλο των παρεμβάσεων που θα μπορούσαν να περιορίσουν την τιμολογιακή ισχύ των πολυεθνικών. Τα αποτελέσματα της μελέτης μας επιβεβαιώνουν την άποψη αυτή, με τις μειώσεις τιμών να φθάνουν έως και το 14% σε περίπτωση που οι συνθήκες ανταγωνισμού στην αγορά των παραγωγών θα συνέκλιναν προς τον ευρωπαϊκό μέσο όρο. Ωστόσο, υπάρχουν και άλλοι τομείς στους οποίους θα μπορούσε να δώσει έμφαση η οικονομική πολιτική.

Ειδικότερα, η βελτίωση της δομής της αγοράς λιανικής αφενός μέσω της αύξησης του τοπικού ανταγωνισμού και αφετέρου μέσω της παροχής κινήτρων στους εμπόρους λιανικής για το σχηματισμό ενώσεων ―με σκοπό να αντιμετωπιστεί η ολογοπωλιακή ισχύς των πολυεθνικών παραγωγών― θα μπορούσε να μειώσει σε μεγάλο βαθμό τις παρατηρούμενες διαφορές των τιμών. Τέλος, σε μακροπρόθεσμο ορίζοντα, η καταναλωτική παιδεία, δηλ. η ενίσχυση του οικονομικού αλφαβητισμού, θα συνέβαλλε επίσης στη μείωση της διαφοροποίησης των τιμών έναντι της ευρωζώνης, προς όφελος των καταναλωτών.

Πιο αναλυτικά:

Από τη μελέτη προκύπτει ότι, παρά την αξιοσημείωτη πρόοδο που έχει επιτευχθεί την περίοδο 2011-2023, καθώς οι διαφορές των τιμών μεταξύ της Ελλάδος και των άλλων χωρών έχουν μειωθεί σημαντικά, η Ελλάδα παραμένει μια ακριβή χώρα για τυποποιημένα προϊόντα σουπερμάρκετ.

Σύμφωνα με τις εκτιμήσεις της μελέτης, οι τιμές στην Ελλάδα είναι κατά μέσο όρο περίπου 10% υψηλότερες σε σύγκριση με την ευρωζώνη. Οι υψηλές τιμές αντανακλούν σε μεγάλο βαθμό αυξημένη συγκέντρωση στην αγορά των προμηθευτών, όπου δραστηριοποιούνται μεγάλες πολυεθνικές οι οποίες προμηθεύουν την αγορά με εισαγόμενα προϊόντα, στρεβλώσεις στην αγορά της λιανικής, καθώς και διαφορές στις καταναλωτικές συνήθειες, όπως για παράδειγμα αγορά μικρών συσκευασιών.

Η μελέτη καταλήγει στο συμπέρασμα ότι η εξομοίωση της δομής της ελληνικής αγοράς και της συμπεριφοράς των καταναλωτών στην Ελλάδα με τα αντίστοιχα επίπεδα της ευρωζώνης θα οδηγούσε σε σημαντικές μειώσεις τιμών. Συγκεκριμένα, για την ομάδα προϊόντων με τις υψηλότερες πωλήσεις στο δείγμα, η μείωση τιμών στην Ελλάδα θα έφθανε κατά μέσο όρο τις 17 ποσοστιαίες μονάδες, ενώ για την ομάδα προϊόντων όπου η Ελλάδα είναι από τις πιο ακριβές χώρες η μείωση τιμών θα έφθανε κατά μέσο όρο τις 30 ποσοστιαίες μονάδες.

Καθώς στο διάστημα 2011-2023 οι διαφορές στις τιμές μεταξύ της Ελλάδας και των άλλων χωρών του δείγματος μειώθηκαν συνολικά κατά 9 ποσοστιαίες μονάδες, συμπεραίνεται ότι υπάρχουν περιθώρια περαιτέρω βελτίωσης με παρεμβάσεις οι οποίες αυξάνουν τον ανταγωνισμό μεταξύ των προμηθευτών, επιφέρουν αλλαγές στη δομή της αγοράς των λιανεμπόρων και – σε μακροπρόθεσμο ορίζοντα – στοχεύουν στην ενίσχυση του καταναλωτικού αλφαβητισμού.

Όσον αφορά την αγορά των προμηθευτών, η αύξηση του ανταγωνισμού θα οδηγούσε σε χαμηλότερες τιμές σε όλα σχεδόν τα προϊόντα της μελέτης, καθώς, για κάθε κατηγορία προϊόντος, ο προμηθευτής με ηγετική θέση στην αγορά κατέχει μεγαλύτερο μερίδιο στην Ελλάδα σε σχέση με την ευρωζώνη. Επίσης, περαιτέρω μειώσεις στις τιμές των επώνυμων προϊόντων θα επιτυγχάνονταν από τη μεγαλύτερη διείσδυση προϊόντων ιδιωτικής ετικέτας.

Τέλος, όσον αφορά την αγορά των σουπερμάρκετ, εκτιμάται ότι μειώσεις τιμών θα μπορούσαν να προέλθουν αφενός μεν από την αύξηση του τοπικού ανταγωνισμού ως προς τον καταναλωτή, αφετέρου δε από τη δημιουργία ενώσεων λιανεμπόρων (buying groups) ως προς τους προμηθευτές, έτσι ώστε να αντισταθμίζονται οι ολιγοπωλιακές πρακτικές των πολυεθνικών και να επιτυγχάνονται καλύτερες τιμές χονδρικής.

Η μελέτη δείχνει ότι εκτός από τα επώνυμα τυποποιημένα προϊόντα σουπερμάρκετ, υπάρχουν και ποικίλα άλλα είδη που είναι εξίσου σημαντικά για τους καταναλωτές, όπως τα μη επεξεργασμένα είδη διατροφής και υπηρεσίες τα οποία είναι ως επί το πλείστον εγχωρίως παραγόμενα. Για ένα μεγάλο μέρος προϊόντων αυτού του είδους η Ελλάδα είναι μεταξύ των χωρών με τις χαμηλότερες τιμές. Ως εκ τούτου, μικροί τοπικοί παραγωγοί ενδέχεται να μην ακολουθούν τις ίδιες στρατηγικές τιμολόγησης όπως στην περίπτωση πολλών επώνυμων προϊόντων που παράγονται από μεγάλες πολυεθνικές επιχειρήσεις.

Σημειώνεται ότι ο πληθωρισμός στην Ελλάδα έχει μειωθεί σημαντικά τους τελευταίους μήνες, μεταξύ άλλων και στα είδη διατροφής, και παραμένει σε μεγάλο βαθμό (της τάξης του 80%) εισαγόμενος.