Νέα πτώση στο 4,5% για τον πληθωρισμό στην Ελλάδα τον Απρίλιο | Μεγάλες αυξήσεις στα τρόφιμα δομικός πληθωρισμός

Tαχεία αποκλιμάκωση θα έχει και τον Απρίλιο ο Δείκτης Τιμών Kαταναλωτή ωστόσο το πρόβλημα της ακρίβειας στην Ελλάδα, έχει αρχίσει να υποχωρεί.

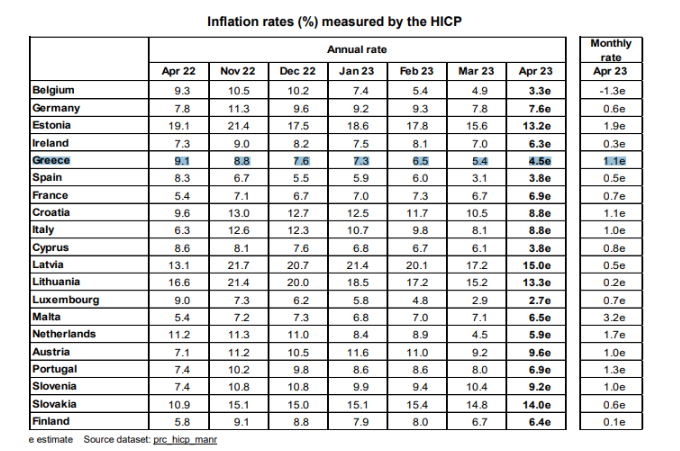

Μετά την αρχική πρόβλεψη της Eurostat για αποκλιμάκωση του εναρμονισμένου δείκτη τιμών καταναλωτή για το Απρίλιο στο 4,5% από 5,6% το Μάρτιο, ο Εθνικός Δείκτης τιμών Καταναλωτή θα βρεθεί κάτω από το 4%.

Αιτία είναι τα ειδικά χαρακτηριστικά της ελληνικής οικονομίας, η οποία χτυπήθηκε το 2022, με τις μεγαλύτερες αυξήσεις εντός της ΕΕ στα τιμολόγια του φυσικού αερίου και του ηλεκτρικού ρεύματος, λόγω της μεγάλης εξάρτησης από τις εισαγωγές ενεργειακών προϊόντων.

Με την – σχεδόν κάθετη – πτώση των τιμών της ενέργειας, κυρίως του φυσικού αερίου, οι περσινές μεγάλες αυξήσεις έγιναν φέτος μεγάλες μειώσεις, με τον ελληνικό πληθωρισμό, να βρίσκεται από 2- 2,5% χαμηλότερα από το μέσο πληθωρισμό της Ευρωζώνης. Σύμφωνα με την Eurostat, οι τιμές της ενέργειας για την Ελλάδα βρίσκονται σε σταθερή πτώση η οποία για το Απρίλιο έφτασε το 17,8% από 14, 7% του Μάρτιο και 5,4% τον Ιανουάριο.

Δυστυχώς όμως το πρόβλημα του πληθωρισμού δεν φαίνεται να έχει λύση άμεσα. Στα τρόφιμα, παρά την υποχώρηση των αυξήσεων, το πρόσημο για την εξέλιξη των τιμών παραμένει θετικό. Αυτό, σημαίνει ότι στις παλιές αυξήσεις προστίθενται και νέες, στην τελική τιμή που φτάνει το κάθε προϊόν στον καταναλωτή. Οι τιμές των τροφίμων καταγράφουν για τον Απρίλιο αύξηση κατά 9.7% ,από 11.8% τον Μάρτιο και 12,2% τον Φεβρουάριο.

Αυτό σημαίνει ότι παρά την ύπαρξη μέτρων στήριξης, όπως είναι το market pass και το καλάθι του νοικοκυριού τα οποία βρίσκονται ακόμη σε ισχύ, η πίεση κυρίως για τα χαμηλά αλλά και τα μεσαία εισοδήματα, μήνα με τον μήνα μεγαλώνει.

Ένα δεύτερο, ανησυχητικό στοιχείο, είναι ότι ο δομικός πληθωρισμός, συνεχίζει να αυξάνεται φτάνοντας τον Απρίλιο στο 7,2% από 7% τον Μάρτιο. Αντίστοιχα , ο ευρωπαϊκός πληθωρισμός στον οποίο δεν υπολογίζονται τα καύσιμα και τα εποχικά τρόφιμα, είχε τον Απρίλιο μικρή υποχώρηση στο 6,3% από 6,5% τον Μάρτιο. Ο δομικός πληθωρισμός εκτός από βασικό ορισμό του, αποτελεί και ένα δείκτη “διάχυσης” της ακρίβειας, σε όλο το καλάθι των αγαθών και των υπηρεσιών του καλαθιού του πληθωρισμού.

Διπλή πίεση

Σε δεύτερη ανάγνωση, οι προβλέψεις σύμφωνα με τις οποίες ο γενικός πληθωρισμός για την Ευρωζώνη αυξήθηκε οριακά στο 7% τον Απρίλιο από 6,9% τον Απρίλιο, αποτελεί προάγγελο και για μια δεύτερη δυσάρεστη εξέλιξη. Ότι δηλαδή την Πέμπτη, στη συνεδρίαση του νομισματικού συμβουλίου της ΕΚΤ θα αποφασιστεί άλλη μια αύξηση των επιτοκίων του ευρώ. Αν και αυτό ήταν μάλλον αναμενόμενο, εκείνο που θα δυσκολέψει τα πράγματα είναι οι αποφάσεις για την επόμενη ημέρα της νομισματικής πολιτικής της ΕΚΤ.

Αν δηλαδή τα μηνύματα που έχουν φτάσει στη Φρανκφούρτη, είναι ότι ο πληθωρισμός επιμένει να παραμένει σε υψηλά επίπεδα, το ΔΣ της ΕΚΤ, θα επιμείνει στην περαιτέρω νομισματική σύσφιξη , στην οποία έχει στραφεί από τον περασμένο Ιούλιο. Ακόμη και αν οι επόμενες αυξήσεις είναι της τάξης των 25 μονάδων βάσης, όσο περισσότερο ο πληθωρισμός επιμένει να βρίσκεται ψηλά , τόσο περισσότερο η ΕΚΤ, θα διατηρεί τα επιτόκια στο 3,75% – 4%. Αυτό για την Ελλάδα θα σημάνει μια διπλή πίεση στα νοικοκυριά που θα προέρχεται από τη μια από τις υψηλές τιμές και από την άλλη , από το υψηλό κόστος χρήματος.

Πρόγραμμα Σταθερότητας και σενάρια για την Ελλάδα

Αξίζει να σημειωθεί ότι πληθωρισμό στο 4,5% για φέτος και αποκλιμάκωση σε 2,4% το 2024 και 2% τα έτη 2025 και 2026, περιλαμβάνει μεταξύ άλλων το Ελληνικό Πρόγραμμα Σταθερότητας για τα έτη 2023-2026 που κατατέθηκε από την ελληνική κυβέρνηση το Σάββατο 29 Απριλίου στην Κομισιόν.

Το πρόγραμμα συνοδεύεται και από ανάλυση ευαισθησίας το οποίο αφορά ένα σενάριο νομισματικού σοκ, σύμφωνα με τις οδηγίες της Κομισιόν για τα προγράμματα των χωρών. Στο πλαίσιο αυτό, εξετάζει τις επιπτώσεις στην οικονομική δραστηριότητα και στα δημόσια οικονομικά από τις δυσμενείς εξελίξεις του πληθωρισμού και των επιτοκίων.

Συγκεκριμένα, η ανάλυση εξετάζει τον αντίκτυπο των ακόλουθων εναλλακτικών σεναρίων:

Αύξηση των τιμών του πετρελαίου, του φυσικού αερίου και των βασικών εμπορευμάτων εντός του 2023, η οποία οδηγεί σε υψηλότερο συνολικό πληθωρισμό κατά 0,5% για το τρέχον έτος (σενάριο Α).

Ένα νομισματικό σοκ που αυξάνει τα επιτόκια κατά 50 μονάδες βάσης το 2023 σε σχέση με το βασικό σενάριο (Σενάριο Β).

Η εικόνα σε Γερμανία, Γαλλία και Ισπανία

Ο γερμανικός πληθωρισμός υποχώρησε απροσδόκητα τον Απρίλιο, μετά τις οικονομικές δυσκολίες στις αρχές του 2023. Οι τιμές καταναλωτή αυξήθηκαν 7,6% σε ετήσια βάση και ήταν χαμηλότερα από το 7,8% του Μαρτίου, ποσοστό που οικονομολόγοι εκτιμούσαν ότι θα διατηρηθεί.

Η στατιστική υπηρεσία της χώρας απέδωσε την επιβράδυνση στα αγαθά και τις υπηρεσίες.

Ο πληθωρισμός στη δεύτερη μεγαλύτερη οικονομία της ευρωζώνης επιταχύνθηκε απροσδόκητα στο 6,9% τον Απρίλιο, λόγω του κόστους ενέργειας και υπηρεσιών.

Τον Μάρτιο είχε ενισχυθεί κατά 6,7%, ενώ είναι περισσότερο από τη μέση εκτίμηση έρευνας του Bloomberg σε οικονομολόγους, η οποία ανέμενε να παραμένει σταθερός στη Γαλλία

Στην Ισπανία, ο πληθωρισμός αυξήθηκε στο 3,8% σε ετήσια βάση τον Απρίλιο, από 3,3% τον Μάρτιο.

Οι κινήσεις Fed και ΕΚΤ

Η FED αναμένεται να προχωρήσει σε νέα αύξηση επιτοκίων κατά 25 μονάδες βάσης στις 3 Μαίου, ενώ μια ημέρα μετά, στις 4 Μαίου, η ΕΚΤ εκτιμάται ότι θα κάνει τη δική της αύξηση που θα κυμαίνεται από 25 έως 50 μονάδες βάσης. Για τη FED παράγοντες της αγοράς εκτιμούν ότι μπορεί στη συνέχεια να πατήσει φρένο για φέτος, ενώ η ΕΚΤ μπορεί να συνεχίσει τις αυξήσεις τουλάχιστον και για τον Ιούνιο και τον Ιούλιο. Όλα όμως είναι ακόμη ρευστά καθώς και οι δύο κεντρικές τράπεζες έχουν βάλει στο μικροσκόπιο τον πληθωρισμό, αφού αυτός θα είναι ο βασικός παράγοντας που θα καθορίσει τις αποφάσεις τους.

Τι λένε οι κεντρικοί τραπεζίτες

Ορισμένοι υπεύθυνοι χάραξης πολιτικής, συμπεριλαμβανομένου του επικεφαλής της γαλλικής κεντρικής τράπεζας Francois Villeroy de Galhau, έχουν υποστηρίξει μια πιο μετρημένη κίνηση αυτόν τον μήνα, υποστηρίζοντας ότι η ΕΚΤ έχει ήδη αυξήσει αρκετά απότομα το κόστος δανεισμού για να περιορίσει την οικονομία.

Αλλά άλλοι, συμπεριλαμβανομένου του μέλους του διοικητικού συμβουλίου Isabel Schnabel, δήλωσαν ότι μια κίνηση 50 μονάδων βάσης πρέπει να παραμείνει μεταξύ των επιλογών, επειδή η αύξηση των τιμών αποδεικνύεται κολλώδης, αυξάνοντας τον κίνδυνο να ισοπεδωθεί πάνω από τον στόχο της ΕΚΤ για 2%.

Σχεδόν και τα 26 μέλη του Διοικητικού Συμβουλίου φαίνεται να συμφωνούν ότι απαιτείται περισσότερη σύσφιξη της πολιτικής μετά το ρεκόρ των 350 μονάδων βάσης σε αυξήσεις των επιτοκίων από τον Ιούλιο.