Last updated on 14 Απριλίου, 2021 at 09:01 μμ

Θα αποτελέσουν τα κορονο-ομόλογα αφορμή για τη διάσπαση της Ευρωζώνης;

Σε… επικίνδυνα νερά πλέει για άλλη μια φορά το καράβι της Ευρωζώνης μετά τα “ναυάγια” του τελευταίου κρίσιμου Eurogroup και της Συνόδου Κορυφής. Η Γερμανία “έβαλε τρικλοποδιά” στην έκδοση ενός κορονο-ομολόγου που πρότειναν 9 χώρες, ανάμεσά τους και η Ελλάδα, με τον πρωθυπουργό της Ιταλίας να “εκρήγνυται” και να δίνει διορία 15 ημερών στους ηγέτες της Ευρωζώνης να βρουν μια επωφελή συμφωνία για τις χώρες που πλήττονται από τον κορονοϊό.

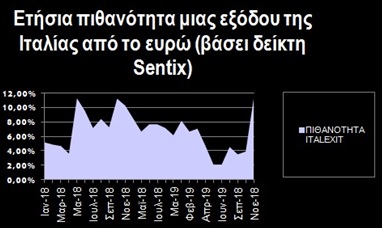

Η “ωρολογιακή βόμβα” του… Italexit

Η πιθανότητα μιας εξόδου της Ιταλίας από την Ευρωζώνη μέσα στους επόμενους 12 μήνες εκτινάχθηκε τον Μάρτιο από το 3,93% στο 11,29%. Την πιθανότητα αυτή βγάζουν Γερμανοί οικονομολόγοι και αναλυτές βάσει του δείκτη Sentix.

Τα ευρωσκεπτικιστικά κόμματα της Ιταλίας με προεξέχοντα τον Ματέο Σαλβίνι εκτόξευσαν απειλές και μύδρους κατά της Γερμανίας και της Ευρωζώνης.

Τί είναι τα ” κορονο-ομόλογα “

Τα αποκαλούμενα coronabonds, ή κορονο-ομόλογα ελληνιστί, είναι ευρωομόλογα που μπορούν να εκδοθούν από την Ευρωπαϊκή Κεντρική Τράπεζα ή από την Ευρωπαϊκή Τράπεζα Επενδύσεων με αφορμή τον κορονοϊό. Τα ευρωομόλογα ( κορονο-ομόλογα ) αυτά αποτελούν τίτλους χρέους που πωλούνται σε πολλές διεθνείς αγορές, με τους οποίους ο εκδότης τους δανείζεται από τους επενδυτές ένα κεφάλαιο (ονομαστική αξία, στην περίπτωσή μας 1 τρισ. ευρώ) το οποίο το επιστρέφει όταν λήξει το ομόλογο στους επενδυτές. Κατά τη διάρκεια ζωής των ομολόγων ο εκδότης ανταμείβει τους επενδυτές επειδή τον δάνεισαν με μερίδια τόκου (τοκομερίδια ή κουπόνια) που αποτελούν ένα ποσοστό πάνω στην ονομαστική αξία.

Τί κρύβεται πίσω από το “nein της Γερμανίας για το “κορονο-ομολόγο”

Μια σειρά από χώρες της βόρειας Ευρώπης με μπροστάρη τη Γερμανία και “πρόθυμο μπάτλερ” την Ολλανδία, βάζουν εμπόδια για την έκδοση ενός ευρωομολόγου για τη στήριξη των χωρών στην αντιμετώπιση των οικονομικών παρενεργειών του κορονοϊού.

Η επίσημη δικαιολογία στα….χείλη των Γερμανών στο “όχι” που προβάλλουν είναι διότι η έκδοση ευρωομολόγων 1 τρισ. θα εκτόξευε το δημόσιο χρέος πολλών χωρών που είναι ήδη “στο κόκκινο”. Όμως άλλοι είναι οι βαθύτεροι λόγοι που κρύβονται πίσω από την κουρτίνα.

Η Γερμανία όπως και η Αυστρία και η Ολλανδία δανείζονται πολύ φτηνά από τις αγορές μέσω των ομολόγων τους. Μάλιστα σήμερα ένας επενδυτής που θα αγοράσει γερμανικά ομόλογα λήξης σε ένα έτος, ήτοι το 2021 και κρατήσει το ομόλογο ως τη λήξη του θα… “απολαύσει” αρνητική απόδοση ήτοι -0,71%.

Τα γερμανικά ομόλογα είναι βαθμολογημένα από τους οίκους πιστοληπτικής αξιολόγησης με την ανώτερη βαθμίδα ΑΑΑ. Ένα ευρωομόλογο θα βαθμολογείτο με την ίδια πιστοληπτική βαθμολογία, με αποτέλεσμα να είναι ασφαλές περιουσιακό στοιχείο όπως και τα γερμανικά ομόλογα. Έτσι θα λειτουργούσε ως υποκατάστατο των γερμανικών ομολόγων και οι επενδυτές θα υποκαθιστούσαν τα γερμανικά ομόλογα με ευρωομόλογα. Θα μειωνόταν η ζήτηση των γερμανικών ομολόγων με αποτέλεσμα να υποχωρήσουν οι τιμές τους και οι επενδυτές να απαιτούν υψηλότερη απόδοση από αυτά. Έτσι το γερμανικό κράτος θα δανειζόταν στο μέλλον με υψηλότερα επιτόκια.

Άλλος ένας λόγος είναι μια ανόητη φοβία των Γερμανών: Η πληθωρισμοφοβία (inflationphobia), σύνδρομο του ιστορικού που έχει η γερμανική οικονομία με τον υψηλό πληθωρισμό. Η λογική έρχεται από την εξήγηση που δίνει η Deutsche Bank πριν μερικές ημέρες σε σημείωμά της: Η μείωση της προσφοράς λόγω του lockdown σε συνδυασμό με την αύξηση της ζήτησης λόγω του χρήματος που θα εισρεύσει στην οικονομία από τα κορoνο-oμόλογα και την επεκτακτική δημοσιονομική πολιτική των κρατών θα οδηγήσει σε αύξηση του πληθωρισμού σε δυσθεώρητα επίπεδα.

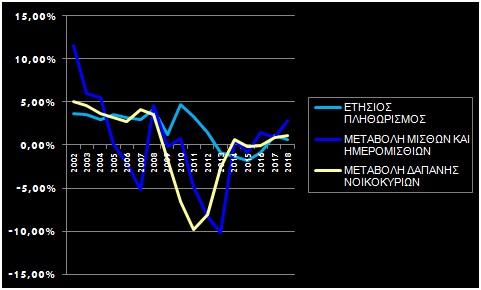

Εδώ οι Γερμανοί κάνουν το εξής λάθος που φαίνεται ότι δεν έχουν φόβους αλλά φοβίες: Ο πληθωρισμός στην Ευρωζώνη είναι πληθωρισμός κόστους κι όχι πληθωρισμός ζήτησης. Δηλαδή οι μεταβολές των τιμών καθορίζονται σε μεγαλύτερο βαθμό από τη μεταβολή του κόστους των επιχειρήσεων παρά από τη μεταβολή της καταναλωτικής δαπάνης των νοικοκυριών (τριπλάσιος συντελεστής συσχέτισης πληθωρισμού-μεταβολής μισθών σε σχέση με μεταβολή δαπάνης νοικοκυριών). Ακόμη κι αν αυξηθεί η ζήτηση των νοικοκυριών (που δεν θα αυξηθεί) λόγω κορονο-ομολόγου, τα νοικοκυριά έχουν απωλέσει σημαντικό μέρος των μισθών τους κάτι που δεν τρέφει τον πληθωρισμό (Χαρακτηριστικά η Ιταλία επιδοτεί μόνο το 80% του μισθού και η Ολλανδία το 75%).

Μάλιστα τον Μάρτιο ο πληθωρισμός στη Γερμανία διαψεύδει τη γερμανική τράπεζα καθώς κατέρρευσε στο 0,7%, μια κατάρρευση που οφείλεται στο “γκρέμισμα” των τιμών του πετρελαίου. Οι τιμές των τροφίμων μάλιστα ενισχύθηκαν μόλις 3,3%.

* Ο κ. Κωνσταντίνος Βουδούρης είναι Καθηγητής Μακροοικονομίας & Χρηματοοικονομικών σε πανεπιστημιακά φροντιστήρια και το άρθρο του για τα κορονο-ομόλογα το διαβάσαμε στο capital

Τα σχόλια είναι κλειστά.