Η διπλάσια αύξηση του βασικού επιτοκίου της ΕΚΤ από την αναμενόμενη αλλάζει τα δεδομένα και τους έως σήμερα υπολογισμούς. Οι αναλύσεις συνέκλιναν στο συμπέρασμα ότι σημαντικές επιπτώσεις στην πραγματική οικονομία και το μακροοικονομικό περιβάλλον θα γίνουν αισθητές με αύξηση επιτοκίων άνω των 50 μονάδων βάσης.

του Λεωνίδα Στεργίου

Επιπτώσεις

Οι σημαντικότερες επιπτώσεις που καταγράφουν αναλύσεις τραπεζών και της ΤτΕ είναι οι εξής:

Άνοδος των επιτοκίων στα δάνεια ακόμα και αυτών με κυμαινόμενο επιτόκιο που δεν λαμβάνεται υπόψη η αρνητική τιμή του euribor καθώς ήδη για διάρκειες 3 μηνών είναι θετικό. Αυτό αφορά κυρίως τα επιχειρηματικά και τα καταναλωτικά και τα στεγαστικά κυμαινόμενου επιτοκίου.

Δυσκολία άντλησης κεφαλαίων από τις αγορές για τις επιχειρήσεις.

Πιέσεις στις τιμές ομολόγων και μετοχών.

Έναρξη ανόδου επιτοκίων δανείων από την καταναλωτική πίστη.

Πιθανή, αλλά σταδιακή αύξηση του περιθωρίου δανεισμού, λόγω αύξησης του πιστωτικού κινδύνου (προφίλ) του δανειολήπτη (από την άνοδο του κόστους δανεισμού, το πληθωρισμού, κλπ.

Αύξηση επιτοκιακών εσόδων για τις τράπεζες κατά περίπου 250-300 εκατ. ευρώ (ετήσια βάση) κυρίως από την πλευρά των δανείων.

Σχεδόν μηδενική αύξηση των επιτοκίων καταθέσεων, καθώς αυτή έρχεται με άνοδο των επιτοκίων της ΕΚΤ πάνω από το 0,5%.

Σημαντική αύξηση στα σταθερά επιτόκια των νέων στεγαστικών δανείων ειδικά από το 2023, με τα κυμαινόμενα να κινούνται κατά 2,5 μονάδες χαμηλότερα λόγω ανταγωνισμού.

Επιβράδυνση της πιστωτικής επέκτασης λόγω αύξησης του κόστους δανεισμού και κυρίως εάν το πραγματικό επιτόκιο δανεισμού αυξηθεί (ονομαστικό – πληθωρισμός). Γενικά, ο πληθωρισμός ενισχύει την πιστωτική επέκταση, αρκεί το πραγματικό επιτόκιο δανεισμού να είναι αρνητικό ή μικρό.

Κίνδυνος αύξησης των κόκκινων δανείων, λόγω αύξησης του κόστους εξυπηρέτησης των δανείων.

Επιπτώσεις στην κτηματαγορά από μείωση ζήτησης για στεγαστικά δάνεια και αύξησης κόκκινων δανείων. Ο αντίλογος εδώ λέει ότι ο πληθωρισμός μπορεί να μετατρέψει τα ακίνητα σε καταφύγιο και προστασία κατά της μείωσης του εισοδήματος από την άνοδο των τιμών.

Μείωση ανταγωνιστικότητας της ελληνικής οικονομίας, με αρνητικές επιπτώσεις στις εξαγωγές και το ισοζύγιο πληρωμών εφόσον αυξηθεί η ισοτιμία του ευρώ. Από την άλλη μειώνονται οι εισαγόμενες πληθωριστικές πιέσεις.

Η άνοδος της ισοτιμίας του ευρώ αυξάνει τα κέρδη ήδη τοποθετημένων κεφαλαίων σε ελληνικά περιουσιακά στοιχεία (μετοχές, ομόλογα, ακίνητα, κλπ) που ενδεχομένως να οδηγήσει κατοχύρωση κερδών.

Αύξηση του πραγματικού επιτοκίου κατά 1 ποσοστιαία μονάδα οδηγεί σε μείωση του ΑΕΠ κατά 0,5%

Η επιβράδυνση της οικονομίας από την άνοδο των επιτοκίων προέρχεται λόγω μείωσης της οικονομικής δραστηριότητας (πτώση επενδύσεων, υψηλότερο κόστος χρηματοδότησης), η οποία δίνει τη θέση της σε αύξηση της αποταμίευσης.

Επιπλέον, προκαλείται πτώση των αξιών (μετοχές, ομόλογα, ακίνητα, κά). Αυτό έχει σχέση με τη θεωρία της διαχρονικής αξίας του χρήματος, δηλαδή καλύτερα 5 ευρώ σήμερα παρά 6 ευρώ αύριο. Η παρούσα αξία μειώνεται όσο αυξάνεται το προεξοφλητικό επιτόκιο.

Η άνοδος των επιτοκίων δημιουργούν μικρότερη καθαρή παρούσα αξία και για το λόγο αυτό πέφτουν μετοχές, ομόλογα, κλπ και αυξάνεται η ροπή προς την αποταμίευση. Στα ακίνητα, η σχέση αυτή δεν είναι τόσο πιστή, καθώς παρεμβάλουν και άλλοι λόγοι, όπως δημογραφικοί και κουλτούρας.

Για αυτό έχουν διαπιστωθεί αυξήσεις τιμών ακινήτων και άνοδος και σε περιόδους υψηλών επιτοκίων, αλλά και σημαντική πτώση σε εποχές χαμηλών επιτοκίων (συνήθως συνδέονται με ύφεση, όπως στην πρόσφατη χρηματοπιστωτική κρίση).

Άνοδος του πραγματικού ρυθμού ανάπτυξης κατά 1 ποσοστιαία μονάδα μειώνουν το ποσοστό ανεργίας κατά 0,5 της μονάδας στο ίδιο έτος και κατά 1,4 μονάδες το επόμενο.

Όμως, έχουν δείξει ότι η αύξηση της ανεργίας κατά 1 μονάδα συνδέεται με πτώση του ΑΕΠ κατά 3%. Την ίδια στιγμή, η πτώση της ανεργίας κατά 1 μονάδα συνδέεται με αύξηση του πληθωρισμού κατά 0,2 της μονάδας, όπως δείχνουν τα μοντέλα Ocun και Philips.

Πώς λειτουργεί η απόφαση της ΕΚΤ

Η απόφαση για αύξηση των βασικών επιτοκίων της ΕΚΤ κατά 50 μονάδες βάση, αντί για 25 μονάδων, όπως είχε προαναγγελθεί, προκάλεσε τις εξής μεταβολές:

Πρώτον, το βασικό επιτόκιο καταθέσεων της ΕΚΤ από -0,50% αυξήθηκε στο 0%.

Δεύτερον, το επιτόκιο του βασικού μηχανισμού αναχρηματοδότησης της ΕΚΤ αυξήθηκε στο 0,5% από 0% πριν.

Τρίτον, το επιτόκιο διευκόλυνσης οριακής χρηματοδότησης της ΕΚΤ αυξήθηκε από το 0,25% στο 0,75%.

Πλεονάζουσα ρευστότητα

Οι μεταβολές αυτές επηρεάζουν άμεσα τη συμπεριφορά της πλεονάζουσας ρευστότητας που είχε δημιουργηθεί στις αγορές από τα μέτρα στήριξης της ΕΚΤ κατά την πανδημία.

Τα μηδενικά και αρνητικά επιτόκια επί 11 χρόνια και η τεράστια ρευστότητα με την πανδημία άλλαξαν την πυξίδα που ακολουθούσαν τα βραχυπρόθεσμα και τα μακροπρόθεσμα επιτόκια (ομόλογα).

Πριν από την πολυετή περίοδο των αρνητικών επιτοκίων και των ενέσεων ρευστότητας που ακολούθησαν στην πανδημία, τα βραχυπρόθεσμα επιτόκια ακολουθούσαν τα βασικά επιτόκια αναχρηματοδότησης της ΕΚΤ.

Στη συνέχεια άλλαξαν κατεύθυνση και ακολουθούσαν το βασικό παρεμβατικό επιτόκιο (καταθετικό) που έπεσε στο -0,5% (σήμερα στο 0%). Το βραχυπρόθεσμο κόστος χρηματοδότησης, τα CDS και τα swap πληθωρισμού αντανακλούν κυρίως τις μεταβολές στις καμπύλες αποδόσεων των ομολόγων (μακροπρόθεσμα επιτόκια).

Εκεί, ήδη είχε τιμολογηθεί άνοδος κατά 1-1,5 μονάδα στις διάφορες διάρκειες, μόνο από τις πρώτες ενδείξεις του επίμονου πληθωρισμού.

Βραχυπρόθεσμα επιτόκια

Τα βραχυπρόθεσμα επιτόκια εξακολουθούν να κινούνται σε αρνητικά επίπεδα -παρά τη σημαντική άνοδο που καταγράφουν- λόγω των προσδοκιών για άνοδο του βασικού επιτοκίου της ΕΚΤ.

Όμως, όσο πιο βραχυπρόθεσμο είναι το επιτόκιο, πχ Euribor 1 μήνα, τόσο πιο μικρές μεταβολές παρουσίαζε μέχρι πρόσφατα και παρέμενε αρνητικό κοντά στο -0,5%. Βασική αιτία ήταν το ύψος της ρευστότητας στις βραχυπρόθεσμες διάρκειες, η οποία, με τα μέχρι τώρα δεδομένα θα απαιτούνταν περίπου ένας χρόνος για να απορροφηθεί.

Αντίθετα, όσο κινούμαστε σε μεγαλύτερες διάρκειες, πχ το euribor 3 μηνών, παρατηρούνται μεγαλύτερες ανοδικές κινήσεις, με τάση πλέον να επανέλθει στην πυξίδα του, δηλαδή στο βασικό επιτόκιο της ΕΚΤ που είναι 0%.

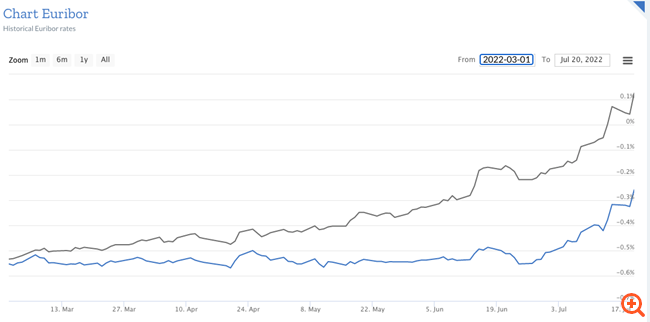

Euribor 1 μήνα

Πράγματι, το euribor 1 μήνα τον Ιούνιο, όταν είχε προαναγγελθεί η άνοδος των επιτοκίων από την ΕΚΤ κατά 0,25 της μονάδας, βρίσκονταν στο -0,541%, δηλαδή αρκετά κοντά στα επίπεδα που κινούνταν όλα αυτά τα χρόνια με τα αρνητικά επιτόκια την ΕΚΤ.

Όμως, κατά τη διάρκεια του Ιουλίου και καθώς αυξάνονταν οι ενδείξεις για επίμονες πληθωριστικές πιέσεις, αλλά και οι φωνές μελών της ΕΚΤ για πιθανή αύξηση των επιτοκίων κατά 0,5 της μονάδας, το euribor 1 μήνα αυξήθηκε στα επίπεδα του -0,35% και χθες στο -0,259%. Δηλαδή, τείνει να φτάσει το βασικό επιτόκιο του 0% της ΕΚΤ.

Euribor 3 μηνών

Το euribor 3 μηνών κινείται ανοδικά πιο επιθετικά αφήνοντας τα αρνητικά επίπεδα στις 13 Ιουλίου. Χθες είχε σκαρφαλώσει στο +0,125%, με τάση να φτάσει το επιτόκιο αναχρηματοδότησης που ανέβηκε στο 0,5%

Οι κινήσεις αυτές επηρεάζουν κατ’ αρχήν τα δάνεια κυμαινόμενου επιτοκίου, τα οποία αποτελούν το 90-95% των δανείων στην ελληνική αγορά. Σχεδόν όλα τα καταναλωτικά και επιχειρηματικά δάνεια είναι κυμαινόμενου επιτοκίου, τα οποία βασίζονται στο euribor 3 μηνών.

Επίσης, η πλειονότητα των υφιστάμενων υπολοίπων στεγαστικών δανείων είναι κυμαινόμενου επιτοκίου, βάσει του euribor 3 μηνών, ενώ λίγα είναι αυτά που συνδέονται με το euribor 1 μήνα.

Η τάση για στεγαστικά δάνεια με σταθερό επιτόκιο που έφτασε στις νέες εκταμιεύσεις να αντιπροσωπεύουν ακόμα και το 55% δεν ανατρέπει τον μέσο όρο στο υφιστάμενο στοκ των στεγαστικών, καθώς τα νέα δάνεια είναι πολύ μικρότερα από τα παλιά. Αρκεί να αναφερθεί ότι οι συνολικές εκταμιεύσεις του 2021 αντιστοιχούσαν σε νέα στεγαστικά 1 μήνα πριν από την κρίση του 2008.

Το πέρασμα του euribor 3 μηνών σε θετικά επίπεδα επηρεάζει σημαντική μερίδα δανείων, των οποίων το τελικό επιτόκιο δεν λάμβανε υπόψη του τις αρνητικές τιμές. Έτσι, μέχρι το euribor να έφτανε στο 0%, ο δανειολήπτης πλήρωνε μόνο το περιθώριο.

Το ίδιο και για εκείνα με το euribor 1 μήνα, αν και υπάρχουν πιο πολλά -κυρίως στεγαστικά- στην αγορά που είχαν εκταμιευθεί παλαιότερα και λαμβάνουν υπόψη τις αρνητικές τιμές του επιτοκίου βάσης. Δηλαδή, το τελικό επιτόκιο προκύπτει από το άθροισμα του euribor και του περιθωρίου.

Δάνεια

Στα δάνεια με σταθερό επιτόκιο, η τιμολόγησή τους επηρεάζεται κυρίως από τις καμπύλες αποδόσεων των ομολόγων, καθώς χρησιμοποιούνται swap για κλείδωμα των επιτοκίων σε μεγάλες διάρκειες.

Η άνοδος των επιτοκίων δεν επηρεάζει τις τράπεζες που έχουν χορηγήσει σταθερά επιτόκια, καθώς αυτά έχουν “κλειδώσει” σε σταθερό κόστος. Τα νέα, όμως, δάνεια με σταθερό επιτόκιο θα παρουσιάσουν αύξηση.

Σύμφωνα με τραπεζικά στελέχη, ο ανταγωνισμός τα διατηρεί σε σχετικά χαμηλά επίπεδα, αλλά σύντομα θα αυξηθούν προκειμένου να έχουν αισθητή διαφορά από τα στεγαστικά με κυμαινόμενο επιτόκιο για να υπάρχουν ανταγωνιστικές και ελκυστικές λύσεις.

Τραπεζικά στελέχη εκτιμούν ότι οι διαφορές μεταξύ σταθερών και κυμαινόμενων επιτοκίων στα στεγαστικά θα εμφανιστούν μετά τον Σεπτέμβριο.

Η διαφορά τους θα κυμαίνεται γύρω στις 2,5 μονάδες βάσεις. Βάσει των μέχρι χθες υπολογισμών, μέσα στο 2023 υπολόγιζαν τα στεγαστικά κυμαινόμενου επιτοκίου να φτάνουν στο 4-4,5% και των σταθερών στο 6,5-7%.

Πάντως, τράπεζες και Τράπεζα της Ελλάδος στην τελευταία της έκθεση αναφέρει ότι η άνοδος των επιτοκίων στα δάνεια θα ξεκινήσει πιθανότατα από την καταναλωτική πίστη λόγω του υψηλότερου πιστωτικού κινδύνου. Εξάλλου, στα δάνεια αυτά υπάρχει μεγάλη ζήτηση, όπως δείχνουν τα στοιχεία του α’ εξαμήνου.

Ωστόσο, η άνοδος των επιτοκίων αυξάνει τον πιστωτικό κίνδυνο γενικότερα, οπότε δεν αποκλείεται να υπάρξουν ανοδικές προσαρμογές και στα περιθώρια επί των κυμαινόμενων επιτοκίων. Όσο αυξάνεται το κόστος δανεισμού, τόσο αυξάνεται ο κίνδυνος αθέτησης, ειδικά σε περιβάλλον πληθωρισμού και μείωσης του διαθέσιμου εισοδήματος.

Σε κάθε περίπτωση, η προσαρμογή των επιτοκίων και των περιθωρίων θα εξαρτηθεί από τον ανταγωνισμό και τη ζήτηση. Για παράδειγμα, ήδη μετά τη μεγάλη άνοδο των αποδόσεων στα ομόλογα και την άνοδο του euribor, δεν μεταβλήθηκαν σημαντικά τα επιτόκια στη λιανική και επιχειρηματική πίστη. Μάλιστα, ορισμένες τράπεζες παρουσίασαν μείωση του περιθωρίου προκειμένου να κερδίσουν μερίδια αγοράς πριν από την άνοδο των επιτοκίων.

Καταθέσεις

Στις καταθέσεις οι τράπεζες εκτιμούν ότι η άνοδος στα επιτόκια θα έρθουν, ή τουλάχιστον, θα γίνουν αισθητές, όταν η ΕΚΤ αυξήσει το βασικό της επιτόκιο πάνω από το 0,5%. Από το 0% (σήμερα) μέχρι το 0,5% οι όποιες αυξήσεις είναι οριακές ή μηδενικές, καθώς οι τράπεζες προσπαθούν να περιορίσουν τα επιτόκια στα δάνεια.

Από εκεί και πέρα, η ιστορία δείχνει ότι στις καταθέσεις περνά συνήθως κάτι λιγότερο από τη μισή αύξηση που κάνει κάθε φορά η ΕΚΤ. Βέβαια, τα τελικά επιτόκια καθορίζονται και από άλλες παραμέτρους, όπως η ρευστότητα, το κόστος χρηματοδότησης των δανείων, την πιστωτική επέκταση, της προβλέψεις, κλπ.

Σύμφωνα με τα μοντέλα που έχουν τρέξει οι τράπεζες, η αύξηση των επιτοκίων κατά 0,5 της μονάδας που αποφάσισε η ΕΚΤ θα αυξήσει τα επιτοκιακά έσοδα κατά σχεδόν 250 εκατ. ευρώ για τις τέσσερις συστημικές τράπεζες.

Από την άλλη πλευρά, η μείωση του διαθέσιμου εισοδήματος κατά 20% των δανειοληπτών από τον πληθωρισμό μπορεί να προκαλέσει κόκκινα δάνεια 500 εκατ. ευρώ. Ήδη, οι τράπεζες υπολογίζουν ότι το διαθέσιμο εισόδημα έχει μειωθεί κατά 8%.

Ταυτόχρονα, υπάρχει ο κίνδυνος απωλειών από την πτώση των αποτιμήσεων των ομολόγων. Ήδη, οι αποτιμήσεις στα χαρτοφυλάκια των τραπεζών βάσει των τελευταίων στοιχείων της ΤτΕ παρουσιάζουν πτώση γύρω στα 3 δισ., αλλά αυτό δεν σημαίνει ότι είναι πραγματική και ότι θα επιβαρύνει τα κέρδη τους, διότι γίνονται ενδιάμεσες συναλλαγές.